【続き】サラリーマンでもできる不動産投資。いや、サラリーマンだからこそできる不動産投資!

今日は前回のBlog記事の続きです。

※どんな内容だったかは、このリンクをクリックしてご覧ください。

融資に頼りっきり、融資ありきの不動産投資には、危険がたくさん含んでいるよというお話を前回させていただきました。

でも、不動産投資の最大の魅力は融資を利用できることです。

この2つの矛盾を解決できなければ、不動産投資になかなか踏み切ることはできません。

そこで今日はそんなお話を。

私は以前から、賃貸マンションに住んでいるより、家を購入した方がいいというお話をしています。

独り身の人ならともかく、家族を持っている方なら買わない理由はありません。

その大きな理由は団体信用生命保険の存在です。

目次

団体信用生命保険

これは、住宅ローンを借りている人が万一の事故、病気に備え加入しておく生命保険の一種です。

保険者が亡くなったり、重度の後遺症障害を負ってしまった際に、残りの住宅ローン残高が保険金によって支払われ、債務が消滅する。

元々金融機関側のリスク回避のために作られた保険ですが、今の団体信用生命保険(※以後団信と呼びます)はとにかく優れています。

金融機関と提携している生命保険会社によって、内容は多少異なってはきますが、ガンと診断された時点で住宅ローンの残債が消滅するもの(ガン特約付き団信)。

これはステージ1のガンから給付される代物です(上皮内がん、ローン実行日から90日以内に診断された場合除く)。

また三大疾病、八大疾病などにかかった場合の特約を厚くした団信も人気です。

これらも診断されてから60日間、90日間にわたり症状が継続した場合、手術を受けた場合などに残債務が消滅するという商品です。

死亡した場合のみローンがなくなる、従前の団信に比べ大きく進化しているのです。

病気になれば治療費がかさむだけでなく、収入も減ることが予測されます。

そこに備えたのがこの団信なのですが、賃貸住宅に住んでいた場合、大病になった場合でも、家賃は減免されることはありませんが、団信に加入し住宅購入している場合は、その後の住宅ローンの支払いがなくなります。

ほとんどの住宅ローンにはこのような団信が自動的に付与されているか、多少の金利UPで加入することができます。

つまり、購入しているほうが万一の場合でも安心というわけです。

投資用ローンにも団信付の商品がある

従来の団信といえば、住宅ローンに特化した商品でした。

なので、マイホームは病気になる前に買っておいた方がいい。

これが私の持論でした。

というのも、一度大病を患ってしまうと、三大疾病特約付き団信やガン診断特約付き団信などに加入ができないケース、加入はできるけど条件付きの加入になってしまうケースが想定され、このメリットが大きく薄れてしまうせいです。

保険のありがたみが分かるのはいつも病気になってから。

それでは遅いのです。

病気になり住宅ローンはなくなった。

これで住む場所は確保できる。

でも、これだけで家族は安心できるでしょうか?

支払いは減っても、生活費は確保できていますか?

闘病生活が続くと、治療費もかさみ、余裕を持った生活を継続していくのが困難になります。

それを補うのは、別に生命保険に加入しておくこと。従来はその選択肢しかありませんでした。

でも、この収入保障の保険って安くないんですよね?

毎月、何万円も支払い続けていくことはやはり楽ではありません。

病気になるっていうのが分かっていたら別ですけど、そんな人いないですからね。

ただ、住宅費がなくなる、これだけで十分なメリットがありますよと言っていたのがつい先日までの話でした。

でもね。

今すごい商品があるのです。

投資用の不動産ローンにも、このガン診断特約付団信や三大疾病特約付団信が付与された金融商品が登場しているのです。

投資用不動産のローンですから、対象は家賃収入付きの不動産です。

ということはですよ、万一ガンと診断された際には、家族で住んでいる住宅のローンと、投資用の不動産のローンの支払いがなくなるということです。

住宅費はなくなり、家賃という収入も確保できる。

こんな夢のような話が実現しているのです。

うまーくこの商品を活用して、お給料分くらいの家賃収入が確保できたとしたらどうでしょう?

もう安心ですよね?

ご家族も安心してもらえるのではないでしょうか?

サラリーマンだからこそ

ただこのような金融商品、誰にでも利用できるわけではありません。

もし、私のような法人の経営者、自営業者、フリーランスの方でも利用できるなら、このありがたみはすごく感じるはずですし、私自身も自ら使えるなら使いまくって不動産を買いまくります(笑)

でもそんなに甘くないのです。。。

安定したお仕事をされている方、収入にあまり変動がないお仕事をされている方限定の商品で、完全にサラリーマン向けの商品なのです。

なので、ここで今日のBlogのテーマである「サラリーマンでもできる不動産投資。いや、サラリーマンだからこそできる不動産投資!」へとつながってくるわけです。

サラリーマンには苦境の時代

私が就職したころは、

「大手企業に勤め、退職するまで働く終身雇用」

これが一番素晴らしい働き方だと言われていました。

初任給は少ないものの、給料は年々上がり40代、50代になった頃には悠々自適に暮らせる時代。

しかも、60歳で定年退職を迎える際には数千万円という退職金がもらえ、かつ年金をもらいながら、孫たちとのんびり余生を過ごせる。

そんな生活を手に入れるために、一生懸命勉強しいい大学に入り、いい会社に就職する。

みんながそこを目指した時代でした。

私は比較的早い段階で、そのレールから逸脱してしまったので、違う道を辿り今に至ります。

でも、その時代から30年が経ち、どんな時代になったでしょう?

年金制度が崩壊し、終身雇用の時代も終焉を迎え、60歳では定年できない時代になりました。

それどころか、いつリストラの波がやってくるか分からない、そんな戦々恐々とした世の中になっています。

コロナ禍で残業代まで削られ、それどころか税金は上がり手取り収入は減っていくばかりです。

昔は病気になっても社会保険証があれば1割負担でした。

それが2割負担になり、今は3割負担です。

それに加え、平均所得や初任給は30年間ほぼ変わらず推移しています。

ただただ家計が圧迫され続けているだけなのです。

そんな、サラリーマンにとって苦境の時代ですが、今回のお話はサラリーマンだからこそ得する金融商品なのです。

長期かつ低金利での融資

ご契約者さんの年齢にも、建物の築年数にもよりますが最長35年の融資を利用できます。

金利の方もお客様の属性にはよりますが、2%~3%の間の金利でご紹介可能です。

35年間の保障に加え、保有期間中にキャピタルゲインが見込めるチャンスがあるとしたらどうでしょう?

不動産市況には波があります。

株式投資や為替のように短期間での上下変動はあまりありませんが、長期的にはゆるやかに変動しています。

この中には、安く買える時期、高く売れる時期、それぞれのタイミングが存在しています。

不動産投資で失敗するケースのほとんどは、「売りたくないタイミングで売らざるを得ない」場合です。

毎月の支払いに窮してしまい、払えないために売らざるを得ない。

こうならないように購入しておけば、失敗は回避できます。

そのためにどういう物件を選べばいいのか?

私がお勧めするのは、ファミリー区分マンションへの投資です。

なぜファミリー区分マンションへの投資がいいのか?

ファミリー区分、言葉が分かりにくいので分かりやすく説明すると、みなさんが居住するために購入している分譲マンションの1室ということです。

通常の分譲マンションは、家族で居住するために販売されています。

そしてほとんどの場合は、購入した方がそのまま居住しています。

賃貸マンションをお探しの方の中には、「分譲賃貸」という言葉を耳にしたことがある方もいらっしゃるかもしれません。

これは、購入した個人が何かの事情により住まなくなったために、賃貸に貸し出しているケースと、法人が所有している部屋で、最初から賃貸目的で保有しているケース、この2つが存在しています。

まれに、開発したデベロッパーが最初から賃貸用に作っているケースもあります。

いずれにせよ、所有者側には売る権利と貸す権利が混在していることになります。

売る側は選択できます。

貸すことと売ることを。

今回狙い目にしているのが、この賃貸中のファミリー区分マンションです。

賃貸中であるため、買ったとしてもご自身が居住するためには利用できません。

賃借人(借主)に居住権があるためです。

一度通常の賃貸借契約を締結してしまえば、所有者が変わろうと賃借権は保護されます。

つまり、自分が住みたいといっても簡単には追い出せないわけです。

そのため、賃貸中の物件を購入する際には住宅ローンは利用できません。

住宅ローンという商品はあくまで購入者自身が居住するために利用する商品だからです。

そのため、購入者が大きく限定されます。

自分が住めないマンションの1室を購入する人ですから、投資目的の人、転売目的の人に限定されるからです。

不動産価格もモノですから、需要と供給のバランスによって価格が決まります。

購入希望者が多いと価格は上がり、購入希望者が少ないと価格は下がります。

今の時勢は、買いたい人が多く、売りたい人が少ないため価格は上昇しています。

また、建築資材や住宅設備の価格が供給不足のため高止まりしているため、建築費は高騰を続けています。

そのため新築価格がどんどん上昇しているため、中古市場も吊られて上昇を続けています。

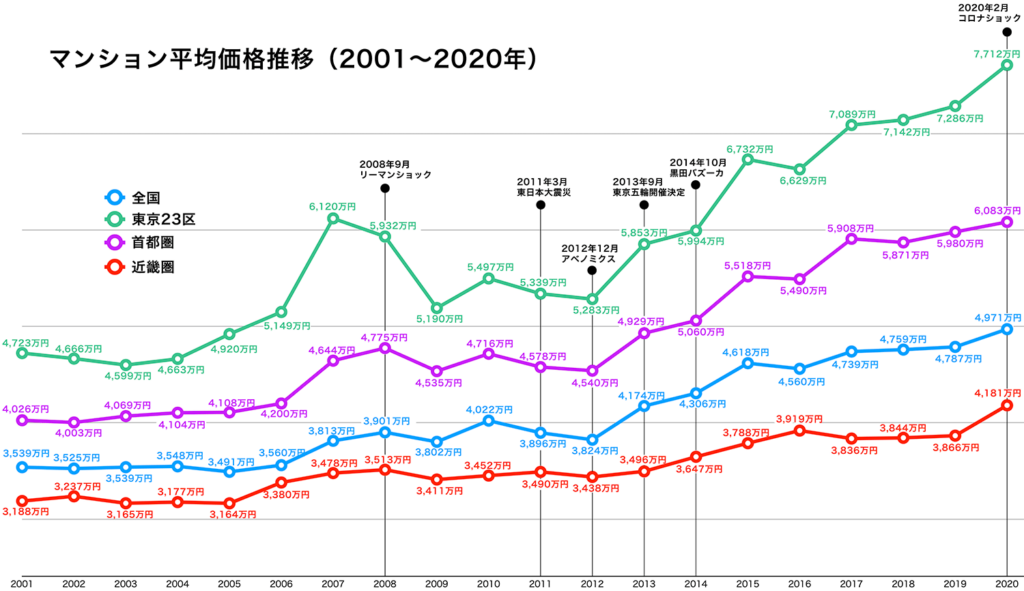

ですから、都心のマンション価格は先ほどのグラフのように上がり続けているわけです。

ただその中でも一つ例外があります。

賃貸中の区分マンションです。

この手の不動産を買う方は、利回りといって、この物件を買えばいくらの収益を生むのか、そこを指標として考えています。

貸している家賃は今の時代変動していませんので、期待利回りは変動していません。

ですので、数年前と変わらない価格で取引されていることが少なくはないのです。

空き家として、買った人が住める状況で売り出しているお部屋に比べ、1割~2割程度安く買えることもあります。

相場より1割安く買っておけば、なかなか損をすることがありません。

損な物件を手に入れ、長期でのキャピタルゲインを狙う。

なおかつ、自分に何かあった場合には団信があるためその後は家賃収入を受け取るだけ。

こんな流れを作ることができます。

途中で賃借人が退去した際には、その時の状況で、相場が上がっていれば売却してキャピタルゲインを得ることも可能ですし、相場が下降している時は再度貸し出しタイミングを待つ。

こんな選択肢が可能になるわけです。

ここで重要になるのが物件選びです。

相場より1割安い、2割安い、そんな判断はなかなか一般の方には判断できません。

そこで、うちの簡易査定ツールをご利用ください。

マンション名から検索して、平米数や階数を入れるだけでマンションの価格相場を簡単に知ることができます。

ここで表示される価格と、買おうとしているマンションの価格を比較すれば相場より高いマンションを選ばなくて済みます。

最後に一つだけ。

ファミリー区分投資は、毎月のキャッシュフローを狙うものではありません。

たとえ、毎月の収支がなくても生命保険代わりと考えれば、無料で生命保険に加入しているとも言えます。

将来、売却益を得れそうな物件を狙い投資し、万一の際には家族に資産を残して上げれる投資方法、それがファミリー区分投資です!

RE/MAX L-styleは大阪にしかありませんが、RE/MAXファミリーは北海道から沖縄にまで散らばっています。

ですので、日本全国どちらでも対応可能です。

ご興味を持った方はぜひ、お気軽にお問合せください。

お待ちしております。