サラリーマンでもできる不動産投資。いや、サラリーマンだからこそできる不動産投資!

目次

サラリーマンでもできる不動産投資。いや、サラリーマンだからこそできる不動産投資!

今日のテーマはこれです。

不動産投資なんて、お金がないとできないでしょ?

そんな大きなお金動かすなんて、リスクが高すぎて怖い。

そう思う人も少なくはないでしょう。

一昔前までは、マンションオーナーとか、他人に不動産を貸して家賃収入を得るなんて、地主さんでもない限り考えつかない世界でした、

住宅ローンがない時代に、「マイホームを持ちたい」と思う人が少なかったのと同様、アパートローンというものが確立されるまでは「マンションオーナーになりたい」「不動産に投資をしたい」そう思う人たちが少なかったのも事実です。

でも今や、地主でも資産家でもない普通のサラリーマンの方が、サラリーマンでなくても自営業者さん、主婦の方など多くの方が不動産を投資の対象として認識するようになってきています。

これは各金融機関が、不動産は比較的安全な投資対象として担保価値の高いものと捉えている証です。

実際にバブル期以外は、短期間で価格が急激な乱高下することもなかったですし、株のようにある日突然資産が紙切れ同然になるということも起こり得ません。

不動産の場合は事前に担保評価の調査もしますので、資産価値0のものに数千万円融資してくれるとかはなかなか考えにくいので、よほど物件選びを間違わなければ大きな傷を負うことも少ないのが特徴です。

ただ、失敗する人が皆無ってわけでもありません。

失敗する多くのケース、それは自己資金、余剰資産が全くない状態でスタートしてしまっているケースです。

キャピタルゲインとインカムゲイン

不動産投資の利益は2種類あります。

インカムゲイン(継続的に受け取れる収入を目的とするもの)とキャピタルゲイン(売却益を得る)です。

この他にも、高額所得サラリーマン、医師などをターゲットにした【節税】目的の不動産投資ってのもありますが、多くの目的はインカムゲインを得るために始めようと考えた方が多いのではないでしょうか?

いや最近では、ひょっとしたら節税目的で不動産投資を始めた人の方が多いかもしれませんね。。。

毎月の収入を増やすために、より多くのインカムゲインを得るために多額の融資を引く。これが失敗に繋がるケースが多いかも。

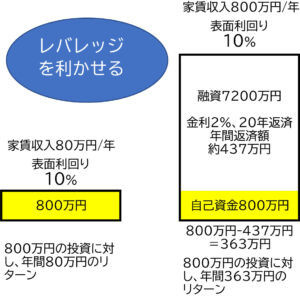

レバレッジ

不動産投資と他の投資の違い、一番の利点は融資を利用できるところです。

レバレッジというのは、分かりやすくいうと【てこの原理】なんですが、自己資本に対してより多くのリターンを見込めるように他人の資本(借入金)を利用するということです。

簡単にまとめたのが上の表です。

年間見込収入80万円の不動産を【表面利回り】10%、800万円で購入すると、当然ながら年間の収入は80万円です。

(※ここでは分かりやすく説明するために、購入時の手数料、税金、固定資産税や修繕費用、管理料などの諸費用は計算に入れておりません。)

しかし、800万円を自己資金(頭金)として、8000万円の物件を購入する。(借入金は7200万円)

子の借入金を金利2%、返済期間20年で借り入れたとした場合の月々の返済額は約36.5万円、年間にして437万円が返済額になります。

同じ表面利回りの物件を購入したとして、年間の収入は800万円。

借入金を差し引いても残りは363万円。

800万円に対し、年間363万円も収入が入ってくるのですから、より多くのリターンが見込める投資へと変わるというものです。

80万円が363万円に化けるわけですから、これだけ聞けばみんなやりたくなりますよね。

賃貸経営の収支

ただ事はそんな単純ではありません。

この家賃収入が未来永劫、収入が保障されたものであるなら、考える必要のないほどレバレッジ利かせまくりでいいと思います。

でもそんなわけないですよね?

家賃収入というくらいですから、賃貸で誰かが部屋を借りて住んでいるわけです。

入居者は入れ替わります。

空室の期間は家賃が入りませんし、次の入居者を募集するためには部屋をきれいに修繕する必要があります。

その費用はもちろん所有者さん持ちです。

収入が減るのと支出が伴うのは同時期にやってきます。

1部屋2部屋の退室くらいで支払いに窮してしまうことは少ないかもしれませんが、修繕費に数十万円かかったとしたらどうでしょう?

毎月66.6万円(年間収入800万円に対しての月額収入)、1部屋退出したらマイナス6.6万円。この時点で収入は60万円。

ここに修繕費用が30万円かかったとしたらどうでしょう?

この時点で借入金の返済を含んだ月の収支はマイナス6.5万円になります。

月単位で考えるとこういう事態は十分に起こり得ます。

「じゃあやっぱりリスクがあるからやめとこう」

こう考える人が出るのも当然です。

サブリースの罠

そこで不動産屋さんは次の手を打ってきます。

空室が出ても、その分の家賃収入は保障します。

夢みたいな話です。

その代わり、管理料として毎月の家賃から〇%ください。

仮に5%としても、3.3万円。

それくらいなら、毎月の差額30万円ほどが27万円ほどに変わるだけ、まだ大きくプラスだ。

そう考えますよね。

これでリスクが回避されたように思われます。

空室保証というシステムです。

ただ通常の事業者がこの空室保障をするためには、空室期間の賃料を補うために免責期間を設けます。

当たり前ですよね?

慈善事業ではないのですから、損だけする仕事など請け負ってくれません。

空室が出たら3か月間は免責期間で家賃の支払いはなし、4か月目からは保障します。

この場合なら、早期で決まった場合はその期間の賃料を事業者が受け取れますのでリスクを負う意味が生じます。

もしくはサブリース契約。

これは、空室があろうとなかろうと、入居者に代わってサブリースを請け負った事業者が家賃を支払うというものです。

ただし、入居者に対しいくらで貸すかはサブリース事業者次第。

5万円で借り受けた部屋を6万円で貸し出すことも自由です。

毎月の差額で利益を出し、空室が出た場合のリスクを補填するという仕組みです。

いずれの場合も同じですが、収入はリスクを回避できる分下がります。

そこを踏まえて、その数字で収支が合うように考えて始めるのなら全く問題はないのです。

ただ、いいようにだけ見せるのがうまい不動産会社が悪意を持ってこの仕組みを利用すれば恐ろしい話に展開します。

スルガ銀行の不適切融資問題

一時期問題になったスルガ銀行の不適切融資問題です。

これはかぼちゃの馬車というシェアハウスを元に展開されました。

1室4万円ほどでしか貸せないと思われるシェアハウスの1部屋を6万円、7万円もの家賃で借り上げる。

この収支があれば、毎月楽に支払いができインカムゲインを得れる。

多くの方がこの話に飛びつきました。

まさか、この事業者が破綻するとは思わずに。。。

6万円で貸せる部屋を5万円で借りるから、サブリース事業者は事業が成り立ちます。

それを相場より高い家賃で借り受け、同等の金額、それ以上の金額でお客さんに貸し出すなんて、成り立つのには無理があります。

このケースの場合は、職業あっせんというものがセットに付いていたので、購入者もそれなら高くても借り手はあるかも。

そう感じるようにスキームが作られたものと思われます。

最初は人を騙すために作られたスキームではなかったのかもしれません。

このスキームはお金になる。

そう思った人たちが悪意を持って、不動産物件、不動産融資を使い作り上げたスキームなのではないでしょうか?

そこに住む人たちの需要を大きく上回る部屋を供給し続けたため、借り手がいなくなりました。

それでもシェアハウスを買っていく人たちに対しての家賃保障はつけ続けます。

家賃は入らず支出ばかりがかさみます。

当然支払いは滞ります。

支払いが滞れば、建物の所有者はローンの返済ができなくなります。

ここで問題が明るみに出たわけです。

何で払えもしない家賃を払う約束をしたのか?

それは、そのスキームで作り上げた不動産を高くで売ることにより多大な売却益が生まれるからです。

高く売る=高く買っている人がいる

こういうことです。

高く買うからその事業は破綻してしまいます。

高く買わなければ、不動産投資は失敗する要素が限りなく少ないビジネスです。

融資に頼りすぎない賃貸経営

サラリーマンの方にとって、7200万円もの融資を受ける機会などそうあるものではありません。

住宅ローンでも3千万円~4千万円、その程度のものではないですか?

飲食店を新規で開業するにも、そんなに多大な借金を背負って始めることは少ないのではないでしょうか?

なぜ、こんなにも大きい借金をするのに何の抵抗もなく、何の躊躇いもなくできるのでしょう?

そこには、あたかも家賃収入は永遠のものであるというまやかしが存在しています。

サブリースという幻想を作り、5年保障、10年保障なかには20年保障、30年保障というサブリース契約が存在します。

でもその契約書を読めば書いてあるのですが、サブリースの賃料は◯年毎に見直される場合があるとしっかりと明記されています。

10年、20年経たなくても2年後には、3年後には見直されて大幅ではないのかもしれませんが、収入は減少してしまいます。

中には悪い業者さんがいて、2年間の家賃保障をつけ不動産を売却し(融資承認を得るため)、2年経てばそのサブリース契約を解除、そして蓋を開けてみれば空室だらけ。

修繕費もかかるし、聞いていた賃料では到底部屋が埋まらない。

こんな話がたくさん登場しました。

もちろん悪いのは、嘘をついた不動産業者です。

でも、そのサブリースの賃料が適正だったかどうか見極めなかった金融機関にも問題あったかもしれません。

購入し失敗したオーナーさん、この人たちが悪かったとは言いません。

でもやっぱり投資は自己責任です。

賃料相場や不動産相場など、今の時代自分でも調べることはそんなに難しくはありません。

うちのホームページからも簡単に不動産相場を調べれる検索ソフトを導入しています。

一棟もののマンションやアパートは今のところ残念ながら簡易査定できるソフトは公開していませんが、これもうちのエージェントに依頼していただければすぐにお調べいたします。

融資を利用するのは、不動産投資において最大の強みです。

ただ、融資ありき、融資に頼りすぎた不動産投資は危険を招きます。

「借り入れは計画的に」

こんなCMがありましたが、まさにその通りです。

サラリーマンだからこそできる不動産投資

今日のテーマはこれでした。(笑)

ここからが本題だったのですが、この時点でかなりの長文になってしまいましたので、Vol.2でそのお話をしたいと思ってます。

では、次回投稿お楽しみに