家を買う最大の理由はこれVol.2

今日は、先日書いたブログ記事こちらの続きです。

目次

前回のブログ記事の整理

前回の話を整理しますと、

家を買うより賃貸の方がいい?

支払いを抑えるために、賃貸の安い家に引越しすること考えれば、家を購入したほうが毎月の住宅費を安く抑えることができますよという話。

家を購入した場合、住宅ローン控除という制度を利用できますよ。

という話。

史上最低金利の今の時代、住宅ローンを組んだ場合の支払額はとても安く抑えられていますよというお話。

ざっくりお話しするとこんな感じのお話をしました。

詳しくはこちらをご覧ください。

今日はその続きです。

家を買う最大の理由はこれ

家を買う最大の理由はこれ

と言いながら、最大の理由を説明しないまま前回のブログは終わりました。(笑)

その話をする前に、住宅ローンは30年、35年と超長期の期間で返済していく金融商品です。

ですので、その期間中存命していることが必須になります。

といっても、30年後、35年後必ず生きている保障は誰にもありません。

ですが、生きている確率が高い人に貸したいのは明らかです。

当然ですよね。

死んでしまえばローンを返済していくことは困難になりますので。

でも、どんな人でも病気になったり事故に巻き込まれることはあります。

それが原因で命を落としてしまう可能性は否定できません。

そこで、万一の事故や病気で亡くなってしまった時に、保険会社が銀行に残りのローン残高すべてを弁済してくれる保険に加入することとなります。

それが団体信用生命保険です。

団体信用生命保険(団信)

略して団信(ダンシン)と私たちは呼んでいますが、この団信、以前の団信と比べ内容は日々変化しています。

以前の団信は、万一の事故や病気で【亡くなった場合】もしくは【高度障害】になった場合のみ代位弁済が行われました。

高度障害というのは、日常生活ができない障害を負った状態ということで、

両眼の視力を失った状態やしゃべれなくなった状態 、終身常に介護を要する状態、腕や足が切断、全く動かず機能しなくなった状態などの状態をさします。

従前のような仕事に就くことができなくなることが予測されますので、このような措置を取っていたわけですが、これだけでなく今の団信にはいろいろな特約が付加されるようになりました。

今多く使われている団信は、ガン団信と呼ばれるものと3大疾病、8大疾病診断給付付きの団信です。

ガン団信は、ステージ1からのガンでも、ガンと診断された時点で住宅ローンの支払い義務がなくなります。

※90日以内にガンと診断された場合、上皮内ガンなどは対象外となります。

3大疾病、8大疾病付きの団信の場合でも、ガンは、ガン(悪性新生物)と診断された場合に住宅ローンの残高がゼロになり、

脳卒中・急性心筋梗塞は、診断されて手術を受けたり、60日以上所定の状態が継続した場合に住宅ローンの残高がゼロになります。

それ以外の疾病でも、罹患して就業不能状態になると12ヵ月間、月々のローン返済が免除され、さらにそれが12ヵ月以上継続した場合に、それぞれ住宅ローン残高がゼロになる。

主にそんな内容となっています。

この団信の内容は、各保険会社ごと、各金融機関ごとに多少の差がありますので都度確認が必要になります。

つまり、亡くならなくても、高度障害にならなくても保険金がおり、住宅ローンの残債がチャラになります。

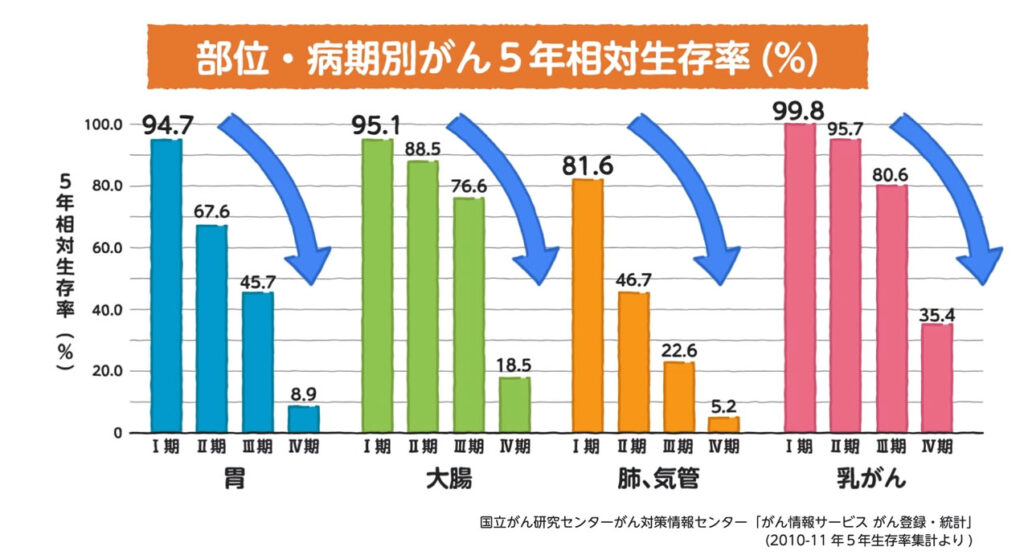

こちらは、部位別・病期別のガンの生存率です。

ステージ1ならほぼ生存でき、ステージ2でも高い生存率を維持しています。

TVCMでも、ガンは早期発見で90%は治療可能です。

とうたっているように、治る病気になりつつあるのです。

団体信用生命保険の特徴とすれば、まず最初に

住宅ローン契約時にしか加入ができないことが挙げられます。

次に保険金は住宅ローン残高と連動するので、年々減っていきます。

住宅ローン残高が5千万円の時は5千万円が、住宅ローン残高が500万円の時は500万円が保険金として支払われ、住宅ローンの返済へと充てられます。

保険料は契約時の年齢で計算されておらず、すでに金利に組み込まれていたり、貸出金利に0.2%~0.3%上乗せされた形で付加されます。

仮に5千万円の住宅ローンを組み、0.2%の金利を上乗せされたと考えて計算すると、

35年払いで金利0.5%の場合の毎月の住宅ローン返済額は129,792円、0.2%上乗せ後の0.7%なら134,260円、その差はたったの4,462円。

月々4,462円の負担で、万一ガンになった時、脳卒中や心筋梗塞になった場合の保障が一手に担えるわけです。

しかも、ローンを完済するまでの期間中ずっとです。

45歳で住宅ローンを組んだ方なら最長80歳までこの保険が適応されることになります。

通常の生命保険は病気のリスクが低い60歳、65歳までの保険料が安く、その後の年齢を担保するためには多額の保険料を負担しなくてはなりません。

この団体信用生命保険は通常の生命保険と違い、万一の際の住宅ローンの返済だけを目的としているため特別に設計されている商品なのです。

したがって何よりも保険料が安く、担保されている内容が手厚い商品なのです。

なぜこのように安い保険料で提供できるのか、そこには住宅事情がいろいろと絡んでくるのです。

住宅ローンを1度2度滞納したくらいでは、この団信の権利はなくなりませんが、競売にかけられたり保証会社へローンの代位弁済の請求が行われた瞬間に団信も消滅します。

途中で購入した物件を売却しても、自動的に団信は解約となり返還金とかは発生しません。

もちろん病気にならず、事故にも巻き込まれず住宅ローンを完済するなど、保険金を支払う要件がなければ保険金の支払いもありません。

つまり、35年間住宅ローンを支払い続ける方が割合的に少なくないため、保険料の割に手厚い保障が実現できているのです。

病気も滞納もしない人は、定年退職時や定年退職前にj完済してしまいますし(これも私個人的にはもったいないと思っています)、この保険の恩恵を受けている方がそんなに多くないのも事実です。

でも最近は医療技術が大きく発展しました。

ガン治療の技術発展だけでなく、検診促進などが広く叫ばれていますし、血液検査だけでガン発見ができるような時代です。

ガンが治る病気と認知され、診断給付が予定より多く給付されるようになれば、保険料は変わってくるでしょうし、将来この診断給付自体がなくなるかもしれません。

未曽有の災害が増えた今の時代、火災保険料は年々上昇しています。

同じことが生命保険業界、団体信用生命保険の中でもきっと起こってくるはずです。

そんな、素敵な保険商品がおまけでついてくる住宅ローン、しかも超低金利時代となれば、利用しない手はありません。

もちろんこの恩恵は住宅購入者で、かつ住宅ローンを利用している人しか受けることができません。

結婚し家族ができれば、自分に万一のことが起こった場合に備え、いくつかの生命保険に加入しているのではないでしょうか?

住宅を購入するタイミングは、その生命保険を見直すいい機会でもあります。

死亡保険金を少し薄めにして、医療保険を手厚くしたり、団信で浮いてくる生命保険料を家計の足しにしたり、いろいろな戦略を考えることが可能になります。

家計の見直し、まさに一番の家計の見直しが住宅購入であることも少なくはありません。

私が考える【家を買う最大の理由】はこの団信です。

この団信、入院歴のある方、投薬を続けている方などは加入できなかったりします。

病気になってから、家を買っとけばよかった。

団信が使えたケースだったかも。

こんな相談を受けることも少なくはありません。

健康で病気の心配をしていない人こそ、今のうちに検討しておく必要があります。

ガン治療は早期発見、早期治療がキーワードでしたが、住宅購入も早期検討、早期購入がキーワードです。

特に持病が出始める年代に差し掛かった、30代後半、40代の方々にはラストチャンスなのかもしれません。

そして、15年前、20年前に住宅を購入し、診断給付型の団信に加入できていない方でもまだチャンスは残されています。

今の家を売却して住宅ローンを組みなおしたり、住宅ローンの借り換えで診断給付付きのローンに組み替えたり、方法は残されています。

このブログがちょっとしたきっかけになり、住宅購入検討者が少しでも増えてくれたり、せっかくのこの保険をうまく活用できていない方々が少しでも減ってくれればいいなと思っています。

相談は無料です。

住宅購入の相談でなくても結構です。

ご自身の保険の内容を見直し、どんなライフプランを立てていけばいいのか、そんな相談でも構いません。

私たちは、家を売るだけの仕事ではありません。

住宅を通じ、お客様に最適なライフプランを提案する仕事です。

ですので、お気軽にお声がけください。

相談してよかった。そう思ってもらえるご提案をご期待ください。