不動産投資を始める前に読んで!Vol.2

前回のBlog記事の続きです。前回のお話を読みたい方はこちらからどうぞ。

目次

不動産投資を始める目的

前回のお話でも不動産投資をする目的について触れましたが、何を始めるにしても目的を持つことはとても大事です。

家賃収入を得れる不動産を取得したい。

極端な話ただこれだけの話であれば、小さめの戸建や連棟住宅を買えば目的達成できてしまいます。

でもそこに、毎月いくらの不労所得を得たい、出資したお金を何年で回収したい。

そういう数値目標が入ることによって、目的物件が絞られていきます。

ただここでも目的はまだ明確ではありません。

これだけであればただの数字を追いかける作業になるだけです。

ポータルサイトをひたすら眺め、その数字に合った物件に問い合わせをしていく。

条件が合えば購入する。

単純作業です。

資金が潤沢な人であれば、このやり方でもいいのかもしれませんが、不動産投資ってそんなに単純ではないのですよね。

より大きな収入を得ようとすると、より大きな投資が必要になります。

全て現金で賄うにも当然限界が生じてきます。

後ほど詳しく説明しますが、不動産投資の最大のメリットは融資利用できることです。

少ない資金で大きな投資ができることをレバレッジ効果といいますが、この融資利用をうまく活用することが不動産投資の醍醐味となります。

このレバレッジをうまく活用するためには、金融機関から資金調達をする必要があり、そのためには長期的な計画、安定した不動産経営が必要になってくるのです。

不動産投資を始めるのは誰にでも可能です。

ただ、金融機関の融資をうまく活用し、自分の資産以上に運用できているのは一握りです。

そうなれるように目標設定をしてみませんか?

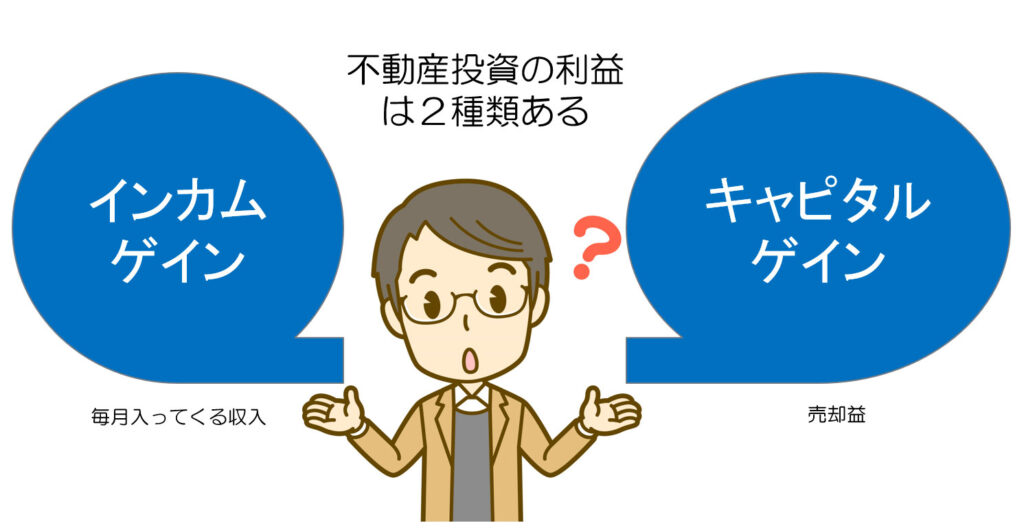

不動産における利益って?

不動産投資で考える利益って何でしょうか?

【投資】という名前がつくくらいですので、当然その出資したお金に対してのリターンがなければやる意味はありません。

不動産の利益には2種類あります。

毎月入ってくる家賃収入【インカムゲイン】と売却した時に入ってくる【キャピタルゲイン】です。

海外では不動産は値上がりするもの、そう考えている人も多いことから、インカムよりキャピタル狙いの不動産投資が主流です。

というより、市場金利が日本のように安くないため、不動産で得ることができる利回りより調達金利の方が高くなることも少なくなく、インカムゲイン狙いができない。こういう事情もあります。

キャピタルゲインを得るための手段としては2つあります。

市場相場、物件の該当エリアの不動産相場が上昇したタイミングで売却するという単純な話と、物件の価値を上げて売却するという方法です。

前者の場合は、時の運もありますし、不動産だけでない経済動向、市場動向を読む必要があり、私たちが介入しても完全なる予測は立てにくい分野です。

後者の場合は、まさに私たちがお役に立てる分野であり、専門的知識や経験を駆使し、収益性や資産価値を向上させたり、ランニングコストを抑えるなどして収支を改善させることにより物件の価値を向上させます。

ただ、物件の価値を向上させたからといって必ずしもキャピタルゲインを得れるわけではありません。

売却のタイミングと売り方も大切ですので。。

しかし、収益物件の収支を改善することにより、キャピタルゲイン狙いというよりはインカムゲインも改善します。

支出も見直すことができればキャッシュフローも改善されます。

少なくとも、毎月の安定した収入を作るという目的は達成できるわけです。

ただ。ただです。

不動産投資の場合、売却までいって初めて収支が確定します。

例えばです。

3千万円の現金を投資して3千万円の物件を購入し始めた不動産投資で、毎年300万円のキャッシュフローを生み出しているとします。

これが5年間続いてとして、5年間で1500万円のキャッシュフローを生み出しているとしましょう。

ここで、買った金額である3千万円で売却できたとしたら、Totalで1500万円の利益です。

年間10%の運用益をもたらしたことになります。

でも、5年後に売却し、1000万円でしか売れなかった。これならどうでしょう?

Totalで赤字に転落します。

順調にキャッシュフローを生み出している物件ならここまで顕著な例はないとは思いますが、順調でない運営をしているとこのような例は起こり得ます。

ただその場合、毎月のキャッシュフローも月を追うごとに低下していきますので、その兆候は感じ取ることは可能ですが。。。

ですので、不動産投資は買って終わりではなく、買ったところがSTARTです。

入口だけでなく、途中経過が大切ですし、途中経過だけでなく出口も見て投資する、これが不動産投資なのです。

利回りにはいくつかの指標がある

みなさんがよく目にする利回り。

これは表面利回りと言われるものです。

投資用不動産のポータルサイトにも記載されており、多くの人がこの数字を指標としています。

この表面利回りはどうやって算出しているかというと、

年間の満室時想定賃料÷物件価格=表面利回り

こういう数式で計算されています。

年間の満室時想定賃料。。。

空室があろうとなかろうと、満室時での計算、しかもそれが1年間続くという前提での数字となっています。

空室がある場合は、予測賃料で計算して書かれているのですが、この想定賃料が正しいのかどうなのかというジャッジは素人の人にはつきにくいかもしれません。

あと、物件価格で割るというのも理にかなっていない部分があります。

不動産を購入する際に、支払うお金は物件本体価格だけではありません。

購入時には、仲介手数料や登記費用、不動産取得税、印紙代・・・などの諸費用(約6%~8%程度)が必要になります。

本来であれば、Totalでいくら購入時にかかったのか、この数値を元に算出する方が理にかなっていると思いませんか?

ですので、この表面利回りという数値を株式の配当利回りなどと一緒にすると大変なことになりかねません。

株式や国債などの証券の場合、保有していることにコストはかかりません。

コストはかからないのに、約束された配当利回りが分配されます。

この場合、配当利回りが4%としたら、投資した金額に対しそのまま4%のリターンが返ってきます。

でも、不動産の場合はどうでしょう?

購入時に全額現金で購入していた場合の数字を見ていきます。

※物件価格5,000万円、諸費用400万円、毎月の賃料収入(満室時)30万円とします。

この場合、表面利回りだと(30万円×12ヶ月)÷5,000万円=7.2%ということになるのですが、実質的な利回りは異なります。

まず、購入時にかかった諸費用分も入れて計算します。

(30万円×12ヶ月)÷5,400万円=6.67%。この時点で大きく数字が変動しています。

さらに、1年間、翌年も翌々年も満室で稼働するわけではありませんので、年間で5%の空室損を計算に入れ込みます。

(30万円×12ヶ月)×(1-0.05)=342万円

年間収入が342万円に減りました。

これをさっきの諸費用を入れた購入資金で割るとどうなるでしょう?

342万円÷5,400万円=6.33%となります。

これだけでも、大きな乖離が生じます。

でもまだこれだけではないのです。

不動産、特に賃貸収入のある不動産を保有していると、毎月かかってくるコスト(ランニングコスト)というものがあります。

建物を維持していくためのメンテナンス費用、入居者さん等からのクレーム対応、賃料滞納などに対応してもらうための管理料、不動産を保有している人に毎年必ず賦課される固定資産税、エレベーターのある物件なら保守点検費、清掃代、ゴミ処理費用、貯水タンク清掃費、共用部分の電気代、水道代などの経費が必要です。

収入から支出を引いた金額、これが実際の収入ということになります。

これが、概算ですが家賃収入の15%ほどかからるとしたらどうなるでしょう?

(30万円×12ヶ月)×(1-0.15)=306万円

ここに、さっきの空室損も計算に入れます。

(30万円×12ヶ月)×(1-0.15)-(30万円×12ヶ月)×(1-0.05)=288万円

実質の家賃収入は288万円だったことが分かります。

で、さっきの諸費用を入れた購入資金で割ることにします。

288万円÷5,400万円=5.33%

ということになりました。

これが、実質利回りの計算の仕方です。

という、単純なこの程度の話まではどこの不動産屋さんでもしていることでしょう。

というか、この程度の話がすらすらっとできない不動産屋さんから投資用不動産を買ってはいけません。(笑)

だって、今話しした内容は不動産投資における初期の初期の話だからです。

収支を読み解く

お金が有り余っている人ならともかく、普通の人にとってお金は大切なものです。

あっ。有り余っていても大切ですよね。(笑)

その大切なお金を投資するのですから、自分自身が投資した資金に対し、どのくらいのリターン(期待値)が得れるかは知っておきましょう。

私たちが投資用不動産を購入するときには、満室時想定賃料はただ一つの目安に過ぎません。

前述した通り、収入予測と支出予測が大切になってきます。

ただ、実質的な数字は保有していた本人、管理していた管理会社でしか知り得ない部分ではあります。

この数字の開示をしてもらえるのが一番いいのですが、過去数年間に渡る収入と支出の帳簿を見せてほしい、こう言った時に速やかに対応してくれる売主さん、管理会社ばかりではありません。

邪魔くさがって、いつまで経ってもデータを見せてくれないケースもあります。

ですので、買う側、こちら側がある程度精度の高い推測を立てていく必要があります。

収支の引き直しの作業です。

これには、現況で入っている賃料の見直し、空室部分の収入見込みの引き直しも含まれます。

今現在満室で月額賃料30万円。これはさっき参考例として挙げた物件の例です。

このマンションのレントロール(賃料一覧表)を見た時に、このようなレントロールだったとします。

既存の物件の場合、全く平米数も同じで、間取りも同じなのに家賃が違うケースがあります。

『聞いてた通り、毎月30万円入ってるね。』

と捉えるか、

『あれ?30万円と聞いていたけど、直近の入居者は43,000円で契約されている。これって、退去が発生したら全てこの賃料まで下がってしまうのでは?』

と気付けるのかの違いは明白です。

実際にここ10年ほどの間、賃料は下落傾向にありました。

今後は分かりませんが、数年前から入居している方と直近で入居している方との間に賃料格差が生じているケースも少なくはありません。

現在は今の賃料で入居してくれていますので、このままの収支で変わりはありませんが、将来このままの賃料収入で推移するとは考えにくい状況です。

したがって、この引き直した数字で収支が合うのかどうかの検証も必要になります。

逆のケースもあり得ます。

前オーナーさんが人が良すぎて、安い賃料で契約してしまっている。

再募集の際や、共有部分の改装などで賃料UPが見込める場合などは、向上した場合の賃料収入で収支計算をしてみるのも必要です。

このように、市場家賃で稼働率100%になった場合の賃料収入を総潜在収入(GPI)と呼びます。

GPIは「Gross Potential Income」の略で、賃貸不動産物件が1年間に得られる賃料の総収入(部屋数×家賃×12ヵ月分)を指します。

物件に空室や滞納といったマイナス要因が存在しても、それらを無視して行われる(全室が1年間満室で家賃も滞りなく支払われるという想定)ため、その物件が持つ収入の最大値であり、その数字に限りなく近づけることがオーナーの目標となるわけです。

満室時想定賃料とこのGPIの違いは、適正な価格に引き直したあとの、考えうる年間賃料総額の最大値であることです。

そのため、空室の想定賃料が相場と乖離がある場合や、市場相場より安く貸し過ぎている場合などの場合は、満室時想定賃料とGPIに相違が出ることになります。

GPIから、空室や未回収損(滞納賃料やフリーレント期間中の賃料)、リース損(値引きして入居した部屋の値引き額など)を差し引いたものを、純賃貸料収入と呼びます。

これが実質的な毎月の賃料収入となります。

その他、屋上に設置したアンテナ料、自販機やコインランドリーの収入、駐車料金、駐輪代などは純粋な賃料とは異なるので、雑収入扱いとします。

この中には延滞に対しての催促料なども含まれます。

毎月定額で割り当てられている水道代や、テナント側が負担する契約になっている場合のゴミ収集費やエレベーターなどの保守点検費は経費の払い戻しという形で収入の一部へ組み込まれます。

GPI-リース損-空室損・未回収損=純賃貸料収入

純賃貸料収入+雑収入+経費払い戻し=実効総収入(EGI)

このEGIは全ての収入の実際に回収した額ということなります。

EGIとはEffective Gross Incomeの略、直訳すると効果的な総収入ということになり、実際の収入と捉えることができるわけです。

ただ空室だらけのマンションの場合、このEGIは当然低くなりますので、空室率を改善することが重要になってくるわけですね。

次に支出を見ていきます。

まず、前述した毎月のランニングコスト、管理手数料や公共料金、メンテなどの修理費用、火災保険料、固定資産税、インターネットの回線費用(オーナー負担分)などのことを運営費(OPEX)と呼びます。Operating Expensesの略です。

だんだん難しくなってきましたね。

もう何が何だか分からなくなってきている。こんな人も現れだしているかもしれません。(笑)

でも、時系列に考えるとそんなに難しい話ではないのです。

呼称はともかくとして。

ここまでを一旦整理しますね。

①満室時想定賃料を市場の適正な賃料に引き直す→(GPIのこと)

②その中から、空室分や未回収分を差し引き、純粋な賃料収入を計算する→(純賃貸料収入のこと)

③賃料収入だけでなく、駐車場代やその他の収入も合わせて計算する→(EGIのこと)

こう示すと一気に分かりやすくなりませんか?

これを順を追ってするためには、まず

①適正家賃を知りましょう

②空室の状況、滞納状況を調べましょう

③駐車場や駐輪場代の収入も把握しておきましょう

どうですか?より分かりやすくなりましたか?

ちなみに適正賃料の調べ方としては、私たち不動産エージェントに確認していただく方法と、SUUMOなどのポータルサイトで近隣事例と比較して調べる方法、そして電話や訪問などで地元業者さんとコンタクトを取り適正家賃をヒアリングする方法があります。

最大でどのくらいの収益が見込めるのか、現況でどれだけの収入が入っているのか、ここをしっかりと把握しておくことが投資指標を見極める第一歩です!

ここまで理解したら、今日の最後にもう一つ。

EGI(実効総収入)からさっき出たOPEX(運営費)を差し引いたもの、これをNOI(営業純利益)といいます。

このNOIという言葉、不動産投資ではよく出てくる言葉であり、とても重要な指標です。

融資利用していない場合の投資指標は、このNOIを中心に考えていくことになります。

次回はもう少し掘り下げた話をしていきます。

また次回もお楽しみに!