2026年以降の住宅ローン減税はどう変わる?

目次

住宅ローン減税延長の背景

住宅購入を考えたとき、ほとんどの方が気にするのが

「住宅ローン減税(住宅ローン控除)」です。

ところがこの制度、

「いつまで使えるの?」

「新築と中古で何が違うの?」

「2026年以降は不利になるって本当?」

と、情報が錯綜しがちです。

実は、

2026年以降の住宅ローン減税は“終了”ではなく、“形を変えて延長”される方向で動いています。

ただし、

✔ 誰でも同じ条件で使えるわけではない

✔ 新築と中古で“考え方”が大きく変わる

✔ 住宅性能・世帯属性によって差がつく

という点を理解していないと、

「知らずに損をする住宅購入」になりかねません。

この記事では、不動産実務の視点から

2026年以降の住宅ローン減税について、できるだけ噛み砕いて解説します。

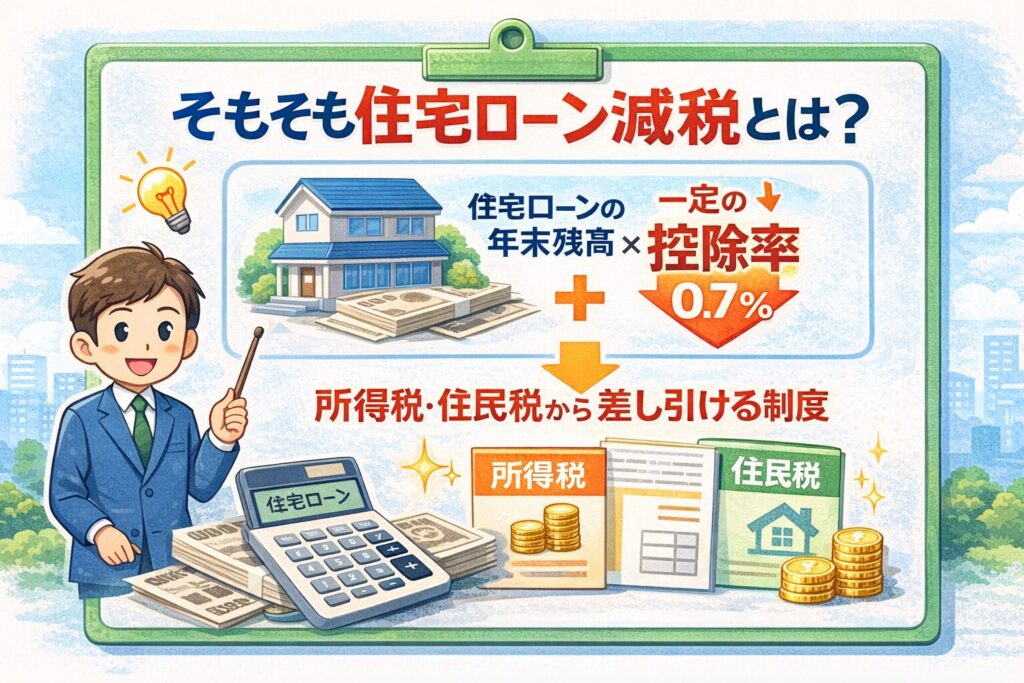

そもそも住宅ローン減税とは?

住宅ローン減税(正式名称:住宅借入金等特別控除)は、

住宅ローンの年末残高 × 一定の控除率を

所得税・住民税から差し引ける制度

です。

現在の基本は

- 控除率:0.7%

- 控除期間:最大13年(条件あり)

たとえば、

年末ローン残高が3,000万円なら

→ 年間 約21万円の税額控除

これが複数年続くため、総額では100万円単位の恩恵を得ることになります。

「住宅ローン減税は2025年で終わる」は本当?

結論から言うと、

「終わりません」。

政府の税制改正の流れを見ると、

住宅ローン減税は 2030年まで延長される方向が明確になっています。

ただし重要なのは、

延長=条件が同じ

ではない、という点です。

2026年以降の住宅ローン減税の大きな方向性

ポイント①|期限は延びるが、メリハリがつく

- 住宅購入支援としての制度は継続

- ただし「誰でも同じ優遇」ではなくなる

※適用対象者の所得要件(収入ではなく合計所得金額の要件)は、2,000万円以下とされています。

40㎡以上50㎡未満の新築の住宅も適用対象となりますが、この場合は、控除期間のうち、所得税の合計所得金額が1,000万円を超える年は住宅ローン減税による控除が適用できないという制限がつきます。

※新たに加わる要件ですね

ポイント②|住宅性能が重視される

- 省エネ性能の高い住宅ほど有利

- 逆に、性能の低い新築は不利になる可能性

2050年カーボンニュートラルの実現の観点等から、現行の制度と同様、認定住宅(認定長期優良住宅および認定低炭素住宅)、ZEH(ゼッチ)水準省エネ住宅および省エネ基準適合住宅について、それぞれ借入限度額が上乗せされる仕組となっています。

また、「子育て等世帯(「19歳未満の子を有する世帯」(子育て世帯)または「夫婦のいずれかが40歳未満の世帯」(若者夫婦世帯))」かどうかにより、借入限度額が異なります。

ただし、前記の床面積基準のうち、40㎡以上50㎡未満の場合は、子育て等世帯であっても借入限度額の上乗せは適用されないこととされています。

ただの省エネ基準適合住宅では、2028年以降の入居では住宅ローン控除が受けれなくなるというのも大きな改正ポイントです。

ポイント③|中古住宅の扱いが相対的に良くなる

- 中古住宅でも減税を受けやすく

- リフォームと組み合わせる選択肢が現実的に

新築住宅を考えている人が知っておくべきこと

これから新築住宅を検討している方は、

「住宅ローン減税ありき」で考えるのは危険です。

なぜなら…

新築=自動的に有利

ではなくなっているからです。

今後は、

長期優良住宅

ZEH水準住宅

省エネ基準適合住宅

など、一定以上の性能を満たさないと、控除額・期間が縮小される可能性があります。

つまり、

価格が安い新築

でも性能が低い

という住宅は、

「税制面では不利」になるケースが増えます。

このことを逆手から見ると、今後の新築住宅は「長期優良住宅」もしくは「ZEH水準住宅」の基準を満たさなければ住宅ローン控除を受けれない住宅となってしまい売りにくくなります。

販売会社自体はこの基準を満たす住宅を提供する方向へと一気に流れていきますが、その分建築費は上がります。

つまり、今よりも不動産価格が上がることを示唆しているわけです。

中古住宅は不利? → 実は逆の流れ

「中古住宅は住宅ローン減税で不利」

これは、少し前までの話です。

2026年以降を見据えると、

中古住宅はむしろ 現実的で賢い選択肢になってきています。

あまり差がなくなったことと、省エネ基準の如何にかかわらず住宅ローン控除が受けれる枠は残ることになります。

中古住宅のポイント

- 取得価格が抑えられる

- ローン残高は少なくなるが、実質負担も軽い

- 一定の要件を満たせば減税対象

- リフォームと組み合わせやすい

特に、

中古住宅+リフォーム

+住宅ローン減税

という組み合わせは、

資金計画の柔軟性が高く、失敗しにくい選択です。

新築価格が高騰してきた今の時代にマッチした改正案ともいえるかもしれないですね。

ただ、不動産価格とこのローン残高の上限枠、ここもミスマッチになってきていることは否めません。

住宅ローンの商品も各行、借入上限額を引き上げています。

東京・大阪の中心地などではファミリータイプの60㎡以上の新築マンション価格は、1億円を超えています。

また、金利も上昇していますので、借入残高の0.7%ではなく旧前のように1.0%まで戻すことも議論してほしいところです。。

「いつ買うべきか?」という質問への答え

よく聞かれる質問です。

住宅ローン減税が延びるなら、急がなくていい?

答えは、

「人による」です。(笑)

早く動いた方がいい人

- すでに購入エリア・予算が固まっている

- 子どもの進学・転校のタイミングがある

- 家賃を払い続けることに疑問を感じている

慎重に考えていい人

- 住宅性能やエリアで迷っている

- 新築か中古か決めきれていない

- ライフプランがまだ流動的

大切なのは、

「減税があるから買う」ではなく、

「買う理由があって、その結果減税を使う」

という順番です。

住宅ローン減税があるとはいえ、不動産を保有すると固定資産税を払い続けなければいけません。

減税分をあてにした資金計画はもってのほかです。

不動産の現場でよく見る「もったいない判断」

実務の現場では、こんなケースをよく見ます。

- 「新築じゃないと損だと思っていた」

- 「減税だけ見て高い家を買ってしまった」

- 「性能や将来コストを見ていなかった」

住宅ローン減税は

“おまけ”として考える制度です。

本来は、

- 無理のない資金計画

- 将来の暮らしやすさ

- 売却・住み替えのしやすさ

これらを考えた上で、

「結果的に使える制度」であるべきなのです。

まとめ|2026年以降の住宅ローン減税をどう使うか

✔ 住宅ローン減税は2030年まで延長される方向

✔ ただし、条件は年々“選別型”になっていく

✔ 新築=有利、中古=不利、という時代ではない

✔ 住宅性能・資金計画・ライフプランが重要

これからの住宅購入は、

「制度に振り回されないこと」

が何より大切です。

住宅ローン減税は、

使えたらラッキー

使えなくても困らない計画

そのくらいの距離感が、

後悔しない住宅購入につながります。