住宅ローンが「返せなくなるかもしれない」と感じたときに、大阪で住まいを持つ人に知っておいてほしい選択肢の話

目次

じわじわと迫る「都市生活のコスト増」

「今すぐ払えないわけじゃない。でも、この先を考えると胃が痛くなる……」

最近、大阪市内のマンションにお住まいの方や、北摂・阪神間にお住まいの方から、こうした切実なご相談をいただくことが増えています。

かつてのような「超低金利」の恩恵は影を潜め、じわじわと忍び寄る金利上昇の足音。それに追い打ちをかけるような物価高。さらに大阪の都市部マンションでは、「管理費や修繕積立金の大幅な値上げ」という、オーナーの意思ではどうにもならないコスト増が重くのしかかっています。

「まだ払えているから大丈夫」

そう自分に言い聞かせている今こそが、実は一番大切なタイミングです。

完全に返済が止まってからでは、選べる道は一気に狭くなります。けれど、「少し不安を感じ始めた段階」であれば、まだ人生をリセットし、家族の生活を守るための選択肢はたくさん残っています。

この記事では、不動産エージェントとして多くの修羅場を見てきたからこそ伝えたい、「最悪の事態を避けるための、現実的な出口戦略」についてお話しします。

「金利上昇」というリスクが忍び寄っている

今、多くの人が感じている不安の正体。それは、長らく続いてきた「超低金利時代」の終焉ではないでしょうか。

これまで当たり前だと思っていた「0.5%」や「0.3%」といった変動金利。 しかし、世界的なインフレや日本の金融政策の変化により、その前提が静かに崩れ始めています。

「わずか0.1%や0.2%の上昇なら、なんとかなる」

そう思われるかもしれません。 ですが、数千万円という住宅ローンにおいて、この「わずかな差」がもたらす結果は残酷です。

- 毎月の返済額が増える

- 返済しても、元金がなかなか減らない(利息ばかり払っている状態)

- さらに、物価高で家計の余裕が削られる

この「トリプルパンチ」が、真面目に働いて、真面目に返済を続けてきた人たちの生活を、じわじわと、しかし確実に蝕んでいます。

変動金利を選んでいる方にとって、金利上昇は「いつか来るかもしれない未来」ではなく、「今、備えておくべき現実」です。

「金利が上がってから考えよう」では、もう遅いのです。

支払いが苦しくなってから慌てるのではなく、余力がある今のうちに「もし0.5%上がったら、我が家の家計はどうなるのか?」というシミュレーションをしておく。

この「最悪のシナリオを想定しておくこと」が、結果としてあなたの大切な住まいと家族を守る、唯一の防衛策になります。

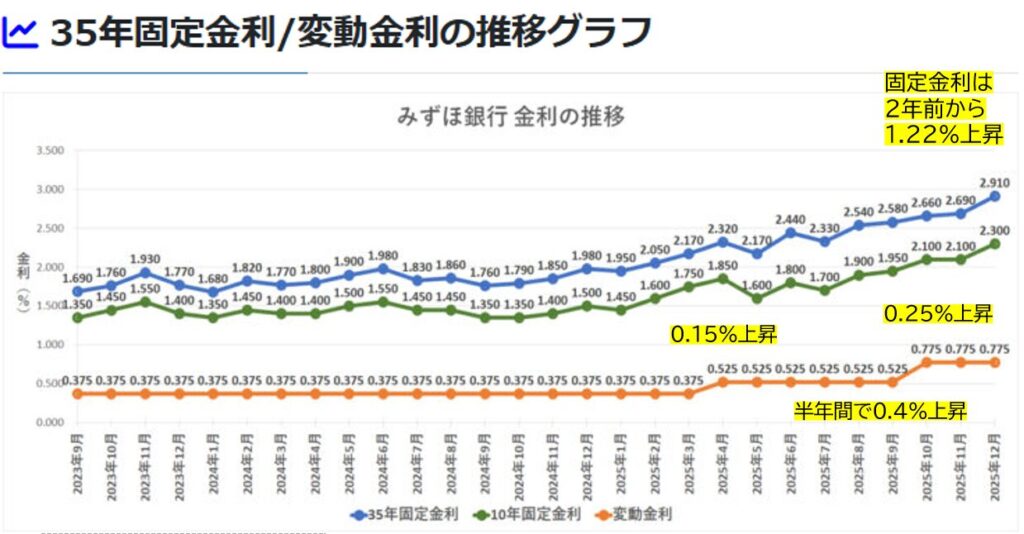

実際、金利はどのくらい上がっているのか?

数字で見てみましょう。

グラフを見ると明らかなように、長らく「底」を這っていた金利が、ここへきて明らかな上昇局面に入っています。「まだ先の話」だと思っていた金利上昇は、すでに私たちの家計を直撃し始めているのです。

0.5%の上昇がもたらす「家計の地殻変動」

数字で見ると、よりリアルになります。 例えば、3,500万円のローンを残り30年で返済している場合、金利が0.5%上がると、月々の返済額は約8,000円増えます。

「月8,000円なら、食費を少し切り詰めれば……」 そう思うかもしれません。

しかし、年間では約10万円、30年間では約300万円もの負担増になるのです。

今の物価高(電気代や食品の値上げ)に加え、さらに年間10万円の支出増。これは、多くの方にとって「ちょっとした節約」でカバーできるレベルを超えています。

「返せなくなってから」では、銀行は冷たくなります

厳しいことをお伝えしますが、これが現実です。 返済が滞り始めてから銀行へ相談に行っても、銀行側の対応は事務的にならざるを得ません。彼らにとって、延滞は「リスク」であり、最優先事項は「債権の回収」に切り替わってしまうからです。

だからこそ、「まだ払えている今」動く必要があります。 余力がある今のうちなら、銀行との交渉(リスケジュール)も、有利な条件での売却も、あらゆる選択肢があなたの手元に残っています。

「まだ大丈夫」は、言い換えれば「まだ自由に選べる」ということ。 そのカードを使い切ってしまう前に、まずは現状の数字を直視することから始めてみませんか?

銀行は「敵」ではなく「相談相手」である

住宅ローンの返済が苦しくなると、多くの人が「銀行に知られたら、すぐに家を差し押さえられるのではないか」という恐怖を感じます。

しかし、現実は逆です。 銀行にとって一番困るのは、「何の相談もなく延滞が始まること」です。

実は、銀行には返済が困難になった人向けの正式な「条件変更(リスケジュール)」の窓口が用意されています。

- 返済期間の延長(月々の支払い軽減)

- 一定期間の元金据え置き(利息のみの支払い)

これらは決して「特別扱い」ではなく、金融円滑化の観点から銀行が備えている正当な仕組みです。

大切なのは、「返済が止まる前」に相談に行くこと。 一度でも延滞の記録がついてしまうと、こうした柔軟な対応が受けにくくなるからです。

大阪のマーケットを「武器」にするという考え方

「せっかく買った家を手放すなんて、人生の敗北だ」 そう思われるかもしれません。

しかし、一歩引いて今の大阪の不動産市場を見てみてください。 現在、大阪市内を中心とした関西圏のマンション価格は、歴史的に見ても高水準を維持しています。

「今の家を売ったらいくらになるのか」 これを知ることは、決して家を捨てることではありません。

仮に今、家を売却したとして、

- ローンを完済した上で、手元に数百万円の現金が残るのか?

- 逆に、売ってもローンが残ってしまう(債務超過)のか?

この「客観的な数字」を知っているかどうかで、取れる戦略は180度変わります。 もし手元に資金が残るなら、それは「借金に追われる生活をリセットし、再出発するための軍資金」になります。

銀行相談で「実際にできること」と「準備すべきこと」

「銀行に相談」といっても、具体的に何をしてもらえるのかイメージが湧かない方も多いでしょう。銀行は、あなたの家を奪うことではなく、「どうすれば完済してもらえるか」を一緒に考える場所です。

状況に応じて、銀行は以下のような具体的な救済策を検討してくれます。

銀行が検討してくれる4つの対応策

- 返済期間の延長(月々の負担軽減) ローンの期間を延ばすことで、毎月の支払額を抑えます。

- 一時的な返済額の軽減 数ヶ月から数年間、一定の期間だけ返済額を減額します。

- 元金据え置き(利息のみ返済) 家計が立て直るまで、元金の返済をストップし、利息のみの支払いに留めます。

- 返済条件の全体的な見直し これらを含めた「リスケジュール(条件変更)」を行います。

これらは決して「特別扱い」ではなく、正式な制度として用意されているものです。

相談時に「聞かれること」と「準備しておくもの」

相談をスムーズに進めるためには、以下の4点を整理しておきましょう。銀行員は、あなたの「返済したいという意思」と「客観的な事実」を確認します。

- 現在の収支状況: 家計簿のように、毎月いくら入って、何に出ているか。

- 返済が厳しくなった理由: 収入減、リストラ、病気、あるいは想定外の支出増など。

- 今後の見通し: 転職の予定や、副業、配偶者の就労予定など。

- 「いくらなら払えるか」の現実的な数字: 無理のない範囲を提示することが重要です。

成功させるための唯一のポイント

それは、「取り繕わずに、正直に現状を話すこと」です。

銀行の前で見栄を張って「無理な見通し」を伝えてしまうと、数ヶ月後に再び手詰まりになり、その時にはもう「次の救済策」は残されていません。

今の苦境を正直に伝え、どうすれば立て直せるかを一緒に考える。その「誠実さ」こそが、銀行から柔軟な対応を引き出す最大の武器になります。

不動産エージェントを「情報整理」のために使う

「不動産屋に相談したら、売らされるに決まっている」 そう思って、相談そのものを避けてしまう方も多いでしょう。

ですが、私たちRE/MAX L-Styleのエージェントの仕事は、単に「物件を売ること」ではありません。

今いくらで売れるのか。 ローン残高との差はどうなのか。 売った場合と、無理して払い続けた場合、5年後の家計はどうなっているのか。

これらを一画面に並べて、「あなたの人生にとって最適な選択はどれか」を一緒に考えるのが私たちの役割です。

相談の結果、「今は売らずに銀行と交渉しましょう」という結論になることも珍しくありません。

相談=売却、ではないのです。

一歩踏み出すことは「強さ」である

住宅ローンの問題は、とても孤独な戦いです。 家族にも言えず、夜も眠れないほど一人で抱え込んでしまう。

しかし、情報を揃えた上で判断すれば、それは「絶望」ではなく「計画」に変わります。

今、あなたが置かれている状況を把握するだけで、今後の展開は大きく変わります。 仮に今、住宅を手放したとしても、それによって家族の笑顔が戻り、家計が健全化するなら、それは間違いなく「前向きな選択」です。

私たちRE/MAX L-Styleを、あなたの「情報の整理場」として使ってください。 「相談してよかった」 そう思っていただけるアドバイスを、プロの視点から提供することをお約束します。

最後に:住宅ローンの悩みは、あなたの「人生の終わり」ではない

住宅ローンの返済に不安を感じる日々は、本当につらく、孤独なものです。 夜、家族が寝静まったあとに一人で通帳を眺め、ため息をつく。そんな時間を過ごしている方もいらっしゃるかもしれません。

しかし、最後にお伝えしたいのは、「住宅ローンの問題は、あくまでお金の問題であり、あなたの人生そのものの価値を損なうものではない」ということです。

「家を守ること」に執着しすぎて、家族の笑顔や、あなた自身の心身の健康を損なってしまっては本末転倒です。

勇気ある「現状把握」が、新しい扉を開く

今の状況を直視し、銀行に相談したり、私たちのような専門家に今の資産価値を尋ねたりすることは、決して「敗北」ではありません。むしろ、大切な家族の未来を守るための「最も勇敢な決断」です。

- 銀行と交渉して、生活を立て直す

- 高く売れる今のうちに売却し、身軽になって再出発する

- 住み替えによって、毎月の固定費を劇的に下げる

どの道を選んだとしても、それはあなたが前を向いて歩き出すための正解です。

私たちは、あなたの「最善」を一緒に探すパートナーです

私たちRE/MAX L-Styleのエージェントは、不動産を売るためだけに存在しているのではありません。 あなたの人生が、1年後、5年後、10年後に「あの時、勇気を出して相談してよかった」と笑えるものになるよう、客観的なデータとプロの知見をもって寄り添います。

まずは、あなたの今の胸の内を、そのままお聞かせください。 その一歩が、必ず新しい未来へとつながっています。