目次

謄本の見方

不動産の謄本って見たことはあるけど、もう一つ見方が分からない、何て方も多いのではないでしょうか?

自宅の謄本を上げてみても抵当権以外の権利関係は付いていないことがほとんどでしょうから、あまりややこしい権利関係の謄本って見ることはないかもしれません。

今日はその謄本の見方をご紹介していきたいと思います。

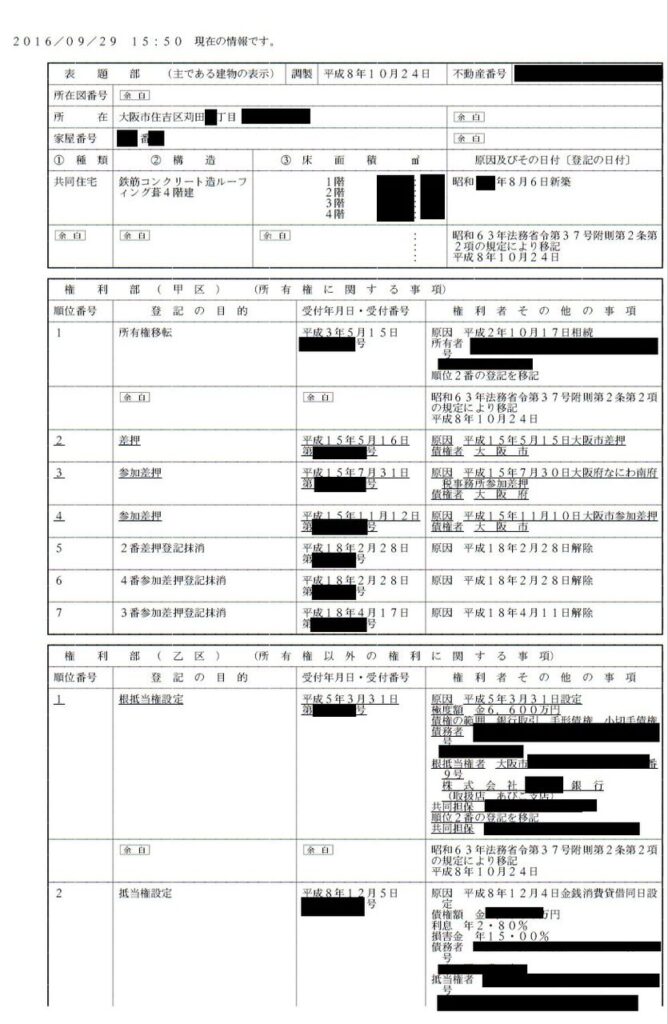

まず、ここにパソコンで取った謄本があります。

住所とか平米数とか物件を特定できる情報は削除していますのでご了承を。

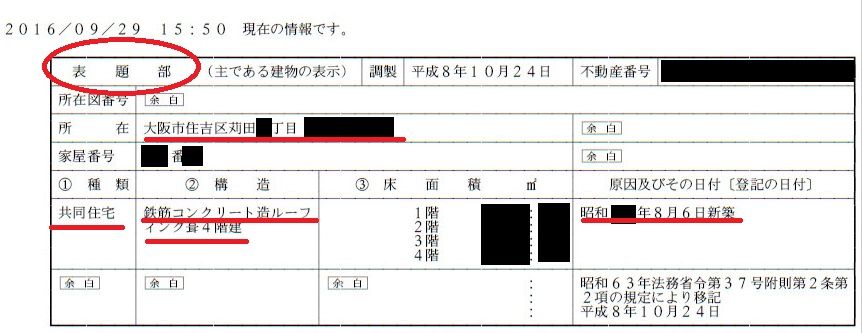

謄本の【表題部】と記載がある部分

地番と住居表示の違い

この部分には、まず所在のところにその物件の『地番』が記載されています。

この地番というのは、みなさんが普段使っている『住居表示』とは異なります。

住居表示は、郵便物等が間違いなく届くように、役所が発行したものであり、番号が飛んでいると不便なため同じ枝番の住居表示が存在することがあります。

ですがこの地番というのは、一つの建物に対し一つだけ付与される番号で、一つ一つの建物を区分するために付けられています。

この番号は、その不動産を売り買いするとき以外には特段必要がないので覚える必要はございません。

建物種別

①種類と書かれているところにこの場合なら『共同住宅』と記載されていますが、一般の戸建てやマンションなら『居宅』、事務所なら『事務所』などと記載があります。

旅館・ホテル・店舗・簡易宿所など、その使う用途によってこの種別は変わっていきます。

注意する必要があるとしたら、実際の用途と記載されている用途が違う場合です。

店舗と記載されている建物に住宅ローンは使えませんし、共同住宅と記載されている物件でホテル営業はできません。

この種別によって消防法の規制も大きく変わってきますし、許認可が必要な業種の場合は、用途変更をしなくては許認可が得れない場合があります。

構造

その次の項目には構造が、『鉄筋コンクリート造ルーフィング葺4階建』、その後ろに各階の床面積と建築年月日が記載されています。

建築年月日が古い建物は『不詳』とかの記載がある場合があったりもします。

いつ建ったのか分かりませんよということなのですが、この場合でも固定資産税の評価証明書には築年月が記載されていることもあります。

昔は登記はあくまで任意のものでしたので、そのタイミングで届出が行われていなかったこともあったりします。

でも固定資産の課税台帳は役所が課税するためのものなので、いつから課税対象になっているかの記載があったりするわけです。

たまーにですが、実際の階数と謄本の階数が違ったり(増築していてその増築分が未登記)、増床しているのにその増床分を未登記の為、実際よりも狭い面積のまま謄本が存在していることがあります。

この場合でも、固定資産税の評価証明書にはその増床されている面積がしっかりと記載されていることもありますので、役所の税務課はすごいなと感心することがあります。

ここまでは見ている謄本が対象の不動産かどうかを識別するための情報です。

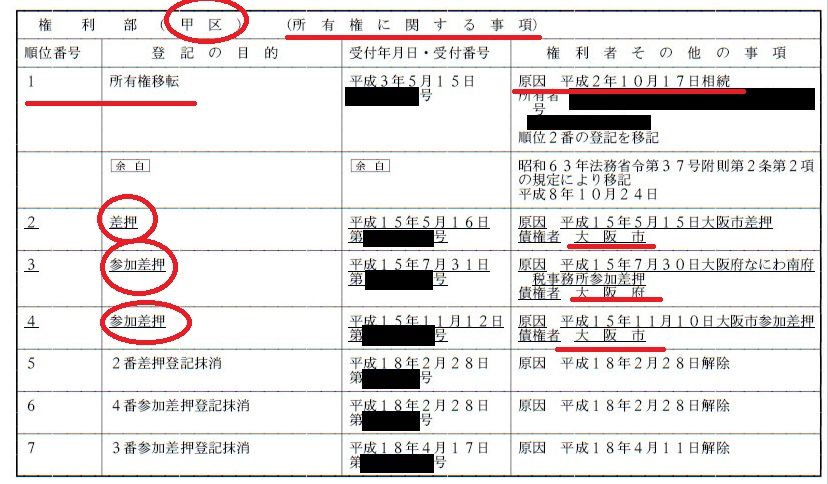

甲区

次の『甲区』に誰が所有者なのかという情報が記載されています。

また差し押さえの登記や、競売開始決定の登記もここにされることになります。

この登記簿でも差押え登記が入っています。

その前に順位番号というものが振ってあります。

これは登記された順番を記載されており、若い番号であればあるほど古い登記ということになります。

この場合、1で所有権移転登記。

右を見ると平成2年10月17日に相続により取得したことが分かります。

その下に現登記名義人の氏名と、登記した時点の住所が記載されています。

住所変更が行われた場合でも登記する必要はあるのですが、売却のタイミングまで住所変更手続きを行わないのが一般的です。

司法書士の先生に依頼するとこれだけで1、2万円取られたりしますので、そのままにしているケースがほとんどです。

売却時に所有権抹消手続きと同時に住所変更登記も行うことにより、費用は軽減できますのでこのやり方を取ることがほとんどではないでしょうか?

でも、実はこのくらいの登記なら自分でも可能です。

自分でやる場合なら土地が1筆(地番が1つ)、建物も1筆(地番が1つ)の場合なら合計2筆で1,000円×2=2,000円で手続き完了です。

土地が2筆だったり、3筆だったりするとこの数×1,000円の登録免許税が必要になります。

そこはさておき、差押えの登記が入っているような物件なんか大丈夫なの?

こんな声が聞こえてきそうです。

そこで、その差押え登記が現在も有効なのかどうなのかを見ていくことになります。

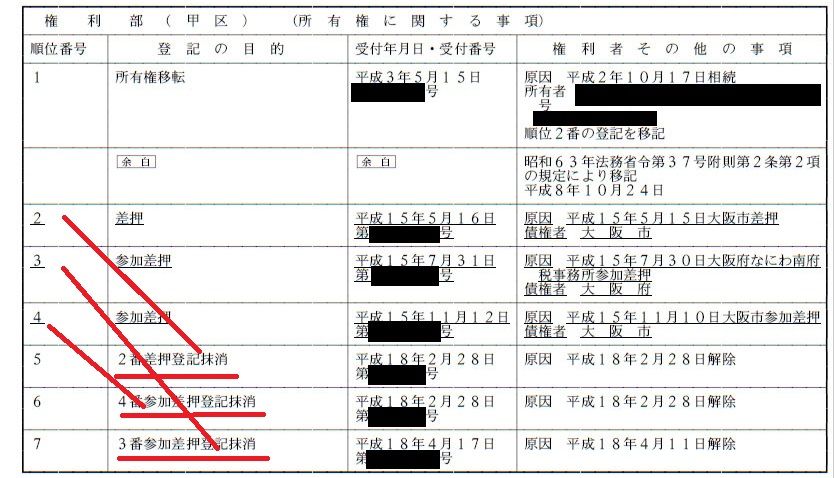

登記順位

5,6,7番のところに、〇番差押登記抹消という記載があります。

5番は2番差押登記抹消、6番は4番参加差押登記抹消、7番には3番参加差押登記抹消とありますよね。

それぞれ順番に追いかけていくと、全ての差押登記が抹消されたことが分かります。

つまり、1番の所有権移転以外の甲区の情報はありませんよということが理解できます。

ので、この物件は今は特に問題のない物件ということになりますが、以前は税金を滞納するような状態に陥っていたのかもということが計り知れます。

「元々おじいさんが持っていた不動産を、息子さんが相続で取得した物件なのだな」

とか

「兄弟3人で1/3づつ相続登記されているが、そのうち一人はこの物件の住所で登記されていて、この人が長男なのかな?」

とかそんな想像したりしていると、見ているだけでもなかなか飽きません。

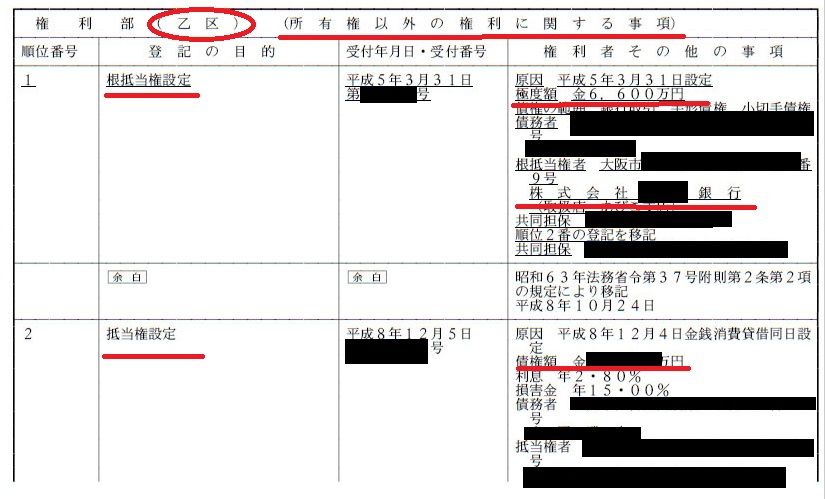

乙区

次に『乙区』の情報を見ていきます。

ここには抵当権、根抵当権など所有権以外の権利に関する情報が記載されています。

地上権、地役権などもここに記載されることになっています。

この場合なら、1番に根抵当権設定とあります。

いつ、どこに、いくら借りたのかかが分かります。

そして、2番にも抵当権設定とあります。

ここでもいつ、どこに、いくらの根抵当権の設定がされたのかが書いてあります。

この場合も、先ほどと同じで抹消という登記があればその番号の抵当権や根抵当権が存在していないということになりますが、この登記簿では抹消の記載はありませんので、1番、2番とも有効であるということになります。

抵当権の場合は当初借入れた額そのものが、根抵当権の場合は当初借入れた額の1割増し、2割増しで記載されていることがあります。

当初借り入れた額がここを見ると推測されるわけです。

この額があまりにも大きいと、取引する際に、抵当権・根抵当権の抹消に応じてくれない場合がありますので、残債務の確認は必須になってきます。

中には、共同担保という形で数億、数十億円という額が設定されていたりしますので、

「以前の所有者さんはかなり大規模に事業を展開されていたのだな?」

そういう推測も働くわけです。

消えた登記は抹消してくれればいいのに。

順位番号があまりにも多いとそう思ってしまうこともあるのですが、過去の履歴も見れるのは私たちにとってはとてもありがたかったりするのです。

どこの銀行がいくらまで貸してくれていた物件ということも見れたりしますので、買主様に提案するときに一つの目安にできることもあります。

今日は特に複雑な案件の話ではありませんでしたが、ざっくりとした不動産謄本の見方をご理解いただけましたでしょうか?

またこうした、少しお役に立つ情報も発信していきますのでお楽しみにしておいてください。

それではまた。