なぜ学校では“家の買い方”を教えてくれないのか?──金融リテラシー、教育のギャップと未来

「住宅ローンって何ですか?」

この質問、あなたは自信を持って答えられますか?

人生最大の買い物──そう呼ばれる“マイホーム”。

でも、それを「どう買うのか」「どんなローンを組むのか」「どんなリスクがあるのか」を

誰からも教わらないまま、大人になってしまう人がほとんどです。

学校でも、塾でも、大学でも。

私たちは「住宅を買う方法」を学ぶ機会がほとんどありません。

その結果どうなるか?

▶ 住宅購入が“特別で遠い世界”のように感じる

▶ ネットの断片的な情報に振り回される

▶ “買いたいけど怖いからやめる”という選択になる

つまり、「教育の空白」が“選択肢の放棄”を生んでいるのです。

目次

家を買うことは、特別なスキルじゃない。生活の一部です

金融広報中央委員会が2023年に発表した「金融リテラシー・マップ」では、

年齢ごとに“最低限身につけるべき金融知識”が整理されています。

分類は大きく4つ

- 家計管理

- 生活設計

- 金融知識と商品の選択

- 外部知見の活用

たとえば、高校生には「ライフプランを描き、その実現に必要な資金を計画的に準備する力」

若年社会人には「住宅ニーズを考慮したライフプランを立てること」などが求められています。

でも──

その具体的な実践例や「住宅ローンの組み方」「買うか借りるかの判断軸」など、

“住まい選び”の核心部分まではカバーされていないのが現実です。

学校で学ぶお金の話はせいぜい「家計簿のつけ方」や「貯金の意味」まで。

でも社会に出たら、すぐに「奨学金の返済」「クレジットカード」「ローン審査」など、

一気に“難易度MAX”の実戦に放り込まれる。

その中でも「家を買う」は、最難関レベルの“応用問題”です。

にもかかわらず、誰もその答えを教えてくれない──

それが今の日本の教育の「穴」なのです。

“家を買う知識”は生きるための知識である

「住宅を買うなんて、よっぽどの人がすること」

「ローンなんて難しくて、自分には関係ない」

──そんな“思い込み”を、持つ人たちが増えてきました。

でもそれ、本当に正しい認識なんでしょうか?

住宅購入は「特別なこと」ではなく「選択肢の一つ」

人生で一番高い買い物、と言われる“マイホーム”。

それは確かに事実ですが、

「一生に一度の大勝負」ではなく、「暮らし方の選択肢のひとつ」と考えるべきなのです。

たとえば…

- 月10万円の家賃を30年払えば、支払い総額は3,600万円

- 同じ金額で家を買えば、資産として手元に残る可能性がある

- 「買う=リスク」ではなく、「知らずに借り続ける=機会損失」のこともある

こうした視点は、誰もが持っていて損のない「生活の知識」です。

にもかかわらず、私たちはその判断を“知識ゼロの状態”で迫られる。

それが危険なのです。

住宅ローンのことは不動産屋さんに聞けば大丈夫?

住宅ローンのことは、不動産屋さんが教えてくれるから大丈夫?

そう思い込んでいませんか?

たしかにそれは私たちの仕事です。

でも、その知識を持っていない不動産営業マンが多いのも事実です。

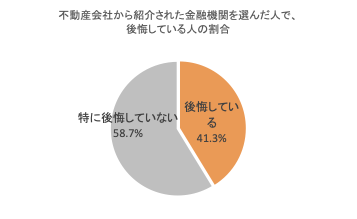

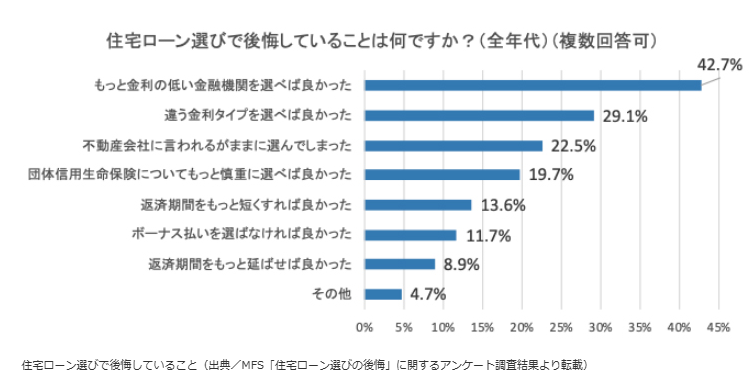

住宅購入を検討する際、多くの人が不動産会社から紹介された金融機関で住宅ローンを組んでいます。

しかし、ある調査によると、不動産会社やハウスメーカーから紹介された金融機関で住宅ローンを組んだ人のうち、約41.3%が「後悔している」と回答しています。

これは、不動産会社が特定の金融機関と提携していることが多く、提携先のローンを優先して紹介する傾向があるためです。

その結果、他に最適なローンがあったとしても、存在自体を知らない場合も多いのです。

また、営業マンは、買主にとって「お得」な住宅ローンではなく、「その不動産を購入するため」に最も審査に通りやすい金融機関を斡旋しがちです。

そのため、購入者は営業マンに案内された金融機関を素直に聞くのではなく、いろいろな金融機関の資金計画書を作成してもらう必要があります。

とはいえ、自分自身で数多くの金融機関を回り、適正な住宅ローン商品を選ぶことは容易くありません。

また、物件申込の際には住宅ローンの事前承諾を得ていることを前提に受け付けるケースも少なくありません。

購入物件が決まってから住宅ローンをどこで、どのような商品で借りるかを決める、ここが実はナンセンスな部分なのです。

しかしこのように、不動産会社からの情報提供には限界があり、住宅ローン選びにおいて後悔する人が多い現状があります。

専門家だけが知っているのは、おかしい

不動産業界や銀行の人が知っていて、

買う側は「なんとなく」で動いている──

そんな構造が、日本ではまだまだ根強く残っています。

- 「変動金利と固定金利の違い」

- 「フラット35とは何か」

- 「ペアローンや団信(団体信用生命保険)の仕組み」

- 「頭金って本当に必要?」

こうした知識があれば、住宅購入はもっと現実的な話になるはずです。

けれど現状では、

“相談する前に、相談の仕方が分からない”という若者が大多数なのです。

お客様から飛んでくる質問として、一番多いのは

「私たち、いくらのローンが組めますか?」

組めるローンの額と、確実に払っていけるローンの額とは違うのに、そこに気付けていない人が大半です。

ライフイベントと結びつけて、初めて“意味”が生まれる

そもそも、「住宅を買う知識」だけを教えても意味がありません。

それを活かせるには、自分の人生設計の中で意味づけされている必要があります。

- 結婚や出産の予定がある

- 在宅ワークで住環境を整えたい

- 実家から離れて独立したい

- 親の介護を見越して住まいを確保したい

つまり、住宅購入は「お金の話」だけでなく、「生き方の話」なんです。

この“生き方に直結する知識”が、これまで教えられてこなかったのです。

それが私たちの暮らしを「なんとなく」で決めさせてしまう大きな原因になっています。

教育の欠如が、未来の選択肢を奪っている

「いつかは家を買いたい」

そんな漠然とした思いを持ちながらも、

気づけば何も行動しないまま年齢を重ねていく──

これは、意志が弱いからでも、怠けているからでもありません。

“そもそも選択肢の存在に気づけていない”ことが、最大の問題なのです。

「知識がないから動けない」という現実

住宅購入は、特別なことのように思われがちですが、

実際には“知っていれば手が届く”こともたくさんあります。

- 住宅ローン控除で税負担を軽減できる

- 住宅金融支援機構のフラット35を活用すれば審査のハードルが下がる

- 頭金がゼロでも組めるローンや親からの贈与に使える非課税制度などもある

こうした制度は、「知っていれば使える」けれど、

誰も教えてくれなければ一生知らずに終わるものなのです。

学校でも、家庭でも、教えてもらえない

小学校〜高校まで、12年以上にわたって教育を受けても、

“家を買うために必要な知識”に触れる機会は、ほぼゼロに近いのが現実です。

大学生になっても、社会人になっても──

「住宅購入とは何か?」「ローンとは何か?」を学ぶ場は用意されていません。

そして、家庭でも「持ち家か賃貸か」といった議論は避けられがちです。

親世代との価値観の違いや、「まだ早いだろう」という思い込みもあり、

結果として“考える機会自体が存在しない”という空白が生まれます。

気づいたときには、選択肢が減っている

20代、30代で住宅購入の知識に触れていれば、

「自分にとってどんな家が必要か」「何歳で買うと有利か」といった

ライフプランに基づく戦略的な選択ができたかもしれません。

しかし、知識がないまま年を重ねると──

- 賃貸のまま固定費が膨らみ続ける

- 年齢制限によりローンの選択肢が狭まる

- 教育費や老後資金とのバランスに悩み、「買えない」状況に陥る

つまり、知識がなかった“過去”が、未来の自由を奪っていくのです。

「無関心」が最大のリスクになる時代

いまや、物価も家賃も金利も不安定な時代。

何も知らないまま日々を過ごしていること自体が、大きなリスクになりつつあります。

「家を買うかどうか」より前に、

“家について考える経験”を持っているかどうか。

それが、将来の安心や納得感を左右するのです。

「知らなかった」では済まされない時代に生きている

「家なんて、いつかなんとかなるだろう」

そう思って過ごしているうちに、

気づけば年齢制限、金利上昇、収入の変化──

現実の壁が立ちはだかります。

ここ数年、不動産価格は大きく上昇しました。

「あの時買うことにチャレンジしていれば・・」

そう思っている人は少なくないはず。

でも、それはあなたのせいじゃない。

そう教わる機会がなかっただけなんです。

人生で一番大きな買い物でありながら、

それについて何も教えられないまま大人になる──

この国の教育には、確かに“空白”が存在しています。

だからこそ、私たちRE/MAX L-Styleとして伝えたい。

「家を買うという選択肢は、あなたにもある」

- 年収が高くなくても、方法はある

- 難しい仕組みも、分かりやすく伝える人がいれば怖くない

- 知ることから、未来は変わる

私たちは、誰かの“なんとなく不安”を“納得の決断”に変えるお手伝いができます。

家を買うことが目的ではなく、

「納得のいく暮らし方を選べる自分になる」ことがゴールです。

その第一歩は、知ること。

そして、話すこと。

相談すること。

あなたの「いつか」を「ちゃんと」叶えるために、

どうか私たちのような存在を思い出してほしいと思っています。