これからの終活――“整理”ではなく“アップデート”の時代へ

目次

終活のイメージをアップデートしよう

「終活=モノを減らし、人生を畳む準備」

そう感じているなら、今日でそのイメージを塗り替えましょう。

これからの終活は――

資産を活かし、家族の未来と自分の“余白”を広げるライフアップデート です。

「終活=人生のエンディングに備えて、荷物を減らし、身の回りを整理すること」

多くの人がまだそう考えています。

しかし、 2020 年代の終活は、実はまったく別のフェーズに入っています。

“モノを減らす” だけでは不十分な理由

- 人生 100 年時代

65 歳で仕事をセミリタイアしても、その後 30〜35 年の生活コストがかかります。 「貯蓄を切り崩す」発想だけでは長期的な安心が得られない。 - 医療・介護の負担増

厚労省推計では、70 代後半〜80 代での医療・介護自己負担は 1,300 万円超。

→ 「現金化できる資産」や「毎月のキャッシュフロー」が必須。 - デジタル資産・海外資産の拡大

NFT や海外証券口座など、30 年前には存在しなかった資産カテゴリが増加。

→ “処分” より “適切な承継設計” が求められる。

これからの終活キーワードは “アップデート”

| 従来の終活 | これからの終活 |

|---|---|

| モノを減らす | 資産を活かす ─ 不動産を キャッシュフローを生む資産へ |

| 口座をまとめる | デジタル遺品も一元管理(SNS・暗号資産) |

| 遺言を書く | 家族会議でデザイン(プロファシリテート) |

| “終わらせる” | “次の人生を拓く”(住み替え・二拠点居住) |

終活は“リタイア準備”ではなく ライフシフト戦略

- 働き方の多様化

オンライン副業やシニア起業で“70 代でも現役”が普通に。 - 居住の多拠点化

「都心 × 郊外」「国内 × 海外」――季節やライフステージで住まいを使い分け。 - 家族構成の変化

子世代はリモートワーク・海外赴任、親世代はサブスク式の介護・見守り…。

終活=人生を畳む作業ではなく、“第二のスタートアップ” に近い発想が必要です。

RE/MAX L-Styleが提案する “未来を拓く終活”

- 不動産を“負債”から“収益を生む資産”へ

- 売却/リースバック/賃貸運用をオーダーメイドで設計

- 家族会議にプロが同席し、全員納得のプランへ

- 司法書士・税理士・FP・建築士がワンテーブルに集合

- 住み替え×二拠点居住×海外ロングステイ をワンストップで支援

- 世界 110 か国の RE/MAX ネットワークで “どこでも暮らせる” を実現

「終活=人生を縮小すること」 という固定観念を手放し、

「終活=資産と時間を解放し、次のステージへ向かうためのアップデート」へと視点を切り替えましょう。

この記事では、その具体的なステップを “住まい・家族・ライフスタイル” の三方向から解説していきます。

1. データで読む「終活の新常識」

| 指標 | 2000 年 | 2024 年 | 変化 |

|---|---|---|---|

| 65 歳以上人口比率 | 17.3% | 30.0% | +73% |

| 単身高齢者世帯数 | 381 万世帯 | 736 万世帯 | 2 倍 |

| 相続税申告者数 | 9.7 万人 | 13.5 万人 | +39% |

| 空き家数 | 576 万戸 | 859 万戸 | +49% |

出典:総務省統計局「国勢調査」「住宅・土地統計調査」ほか

65 歳以上は 2,930 万人(人口比 29.3%)

高齢化社会への歯止めは効かず、高齢者の数は増加し続けています。

65歳以上の数は1950 年の 4.9%から 70 年で 6 倍。2040 年には 34.8% へ達する推計です。総務省統計局

“おひとりさまシニア” が常態化

65 歳以上の方の一人暮らしも増えています。

最近では熟年離婚という言葉も流行っているくらいで、この流れは今後も止まることはなさそうです。

- 男性 15.0%・女性 22.1%(2020 年)→2050 年には男性 26.1%・女性 29.3% へ。内閣府ホームページ

⇒ 家族同居が前提の相続・介護設計に危機感を

空き家 900 万戸、空き家率 13.8%で過去最多

2018 年から 51 万戸増。賃貸・売却用を除いた“放置空き家”も 385.6 万戸。総務省統計局

⇒ 「住まい=負債化」のリスクが加速。

特に過疎化が進む地方では、その流れは顕著です。

相続税の“当事者”は年間 15.6 万人

2023 年、相続税申告者は前年比 +3.2%の 155,740 人。国税庁

高齢者保有金融資産は全体の 60%超を占め、生前対策の有無で税負担が大きく変わります。

とはいえ、相続対策は相続「税」対策ではなく、相続人の未来も想像して設計していく事が大切になってきています。

医療・介護コストは 月 8.3 万円 × 5.1 年

平均介護期間 61.1 か月 → 総額 500 万円超が目安。ファミトラ

これに医療費・住宅改修費を加えると 1,000 万円級になるケースも。

本当に住宅改修が必要なのか、数年の介護のために数百万円の改修費用をかけるのが正解なのかも含め検証が必要です。

認知症 700 万人時代(2025)

65 歳以上の 5 人に 1 人が認知症という推計。厚生労働省

⇒ 早期の 任意後見契約・家族信託 が重要。

対策前に認知症を患ってしまえば、その後の対策に大きな支障をきたしてしまいます。

認知症になってからではなく、本人の意志が介入できる健康な時期にしっかりとした対策を講じておくことが大切です。

“デジタル・グローバル資産”が相続を複雑化

- 預貯金 1,000 万円以上の 40 歳以上の 61% がネット銀行・暗号資産などを保有。

67%が「相続準備なし」。プレスリリース・ニュースリリース配信シェアNo.1|PR TIMES - 60 代以上でも暗号資産保有率は 7%。プレスリリース・ニュースリリース配信シェアNo.1|PR TIMES

- 中国等海外富裕層による日本不動産購入が増加し、都心価格を押し上げ。WSJ

⇒ パスワード管理・海外送金・外国人買主対応――専門家連携が不可欠。

解読できないことが暗号通貨の特徴です。

デジタル遺産の問題はこれからもっともっとクローズUPされてくるでしょう。

「そのならないように、エンディングノートに書き起こしておきましょう」

本当に大丈夫ですか?

すべての資産が人目に付く状況で自宅に置いてある、こんな危険な状況はありませんよね…

3つのインサイト

- “住まい”戦略が終活の成否を決める

- 売却/リースバック/賃貸運用で“キャッシュフロー化”を先手で検討。

- 家族構成と健康リスクを踏まえた“可変プラン”が必要

- 認知症・介護フェーズを想定した信託・後見契約が必須。

- デジタル&海外資産は“見える化”と専門チームで管理

- 司法書士+税理士+海外 RE/MAX ネットワークで一元サポート。

データが示すのは、「終活=縮小」ではなく「資産とライフスタイルの再設計」だという現実。

次章からは、これらの課題を “住まい・家族会議・住み替え” の 3 ステップでどう解決するかを具体的に解説します。

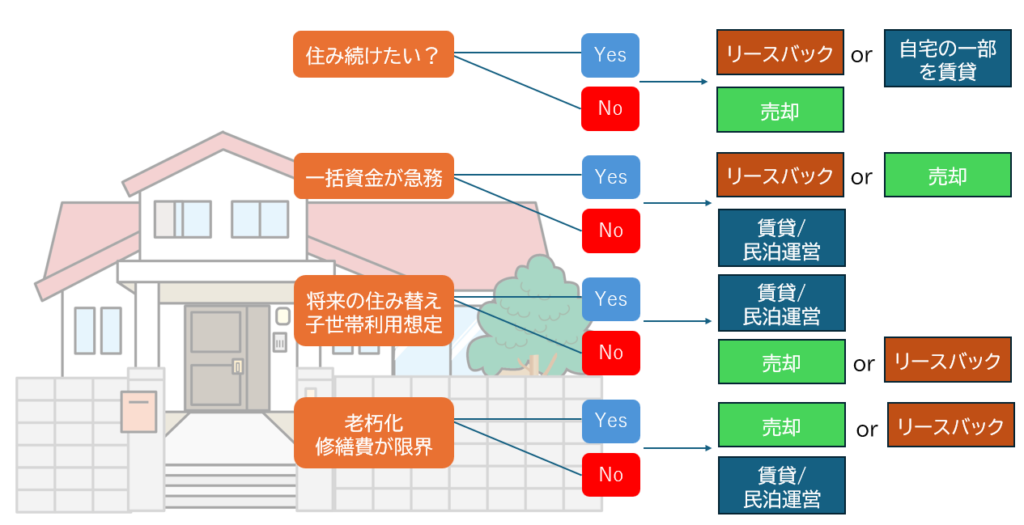

終活ステップ① “住まい”を負債から資産へ

空き家リスクを“キャッシュフロー”へ変える3ルート

| ルート | こんなケースに最適 | キャッシュの流れ | メリット | 留意点 | RE/MAX L-style の独自サポート |

|---|

| ① 売却 (現金化) | ・相続発生前に整理したい ・老朽化が進み修繕費がかさむ ・まとまった資金を早期確保したい | 【一括】 売買代金(例)2,800万円 → 仲介手数料・諸費用控除後 → 手取り約2,600万円 | – 即座に大きな現金 – 固定資産税ゼロ – 維持管理の手間ゼロ | -「居住権」を手放す – 譲渡益課税に注意(3,000万円特別控除など要確認) | ✓ 海外投資家・法人向けネットワークで高値売却可能 ✓ 売却益の資産運用プランも併走 |

| ② リースバック (売却後も住む) | ・住環境は変えたくない ・現金を一括で確保したい ・将来買い戻しの可能性を残したい | 【一括+月々支出】 売買代金 2,500万円 → 手取り約2,300万円 → 月額家賃 8〜10万円 | – 住み替え不要 – 将来買戻しオプション可 – 相続トラブル回避 | – 家賃発生でCF圧迫 – 売却価格は市場よりややディスカウント | ✓ 不動産ファンド・機関投資家などとも直接交渉→高水準オファー ✓ 家賃補助付プラン、買戻し条件のカスタム |

| ③ 賃貸/民泊運用 (収益化) | ・二拠点居住/海外滞在で空ける期間がある ・将来子どもが戻る可能性 ・長期で安定CFを作りたい | 【月々収入】 長期賃貸:家賃8万円/月 民泊:繁忙期15~20万円/月 年間CF300万円超も | – 所有権維持→資産価値上昇益も期待 – 相続時に“収益不動産”評価で節税余地 | – 空室・運営リスク – 退去時修繕費 | ✓ グループホーム・外国人留学生賃貸など高稼働モデル ✓ 民泊代行(清掃・運営)+家賃保証プランあり |

📊 シミュレーショングラフ(概算)

| 項目 | 売却 | リースバック | 賃貸運用(10年) |

|---|---|---|---|

| 初期手取り | 2,600万円 | 2,300万円 | 0円 |

| 月間CF | 0円 | ▲8万円(家賃支出) | +9万円 |

| 10年後累計CF | 2,600万円 | 2,300万円▲960万円=1,340万円 | 1,080万円 |

| 所有権 | 手放す | 手放す(賃貸権) | 維持 |

| 将来売却益 | 0円 | 0円(買戻し別途) | 物件価値+α |

どのルートを選ぶ? ― 判断フロー

「空き家=負債」から「CFを生む資産」へ

- 売却で一括現金化→“ゆとり資金”確保

- リースバックで住み慣れた家+手元資金

- 賃貸/民泊で毎月CF+将来資産価値もキープ

選択肢を知れば、家はリスクではなく未来を拓くツールになる。

まずは“我が家の場合”をシミュレーションしてみませんか?

例えば

・築 30 年の戸建をリースバック → 手元に 2,300 万円確保

・医療費+老後資金の不安を解消し、2 カ月後に沖縄ロングステイへなど

終活ステップ② 家族会議を“プロ同席”でスムーズに

- ステークホルダー整理

- 配偶者/子ども/兄弟姉妹/時には元配偶者

- 議題テンプレを共有

- 住まい・資産・介護・看取り・デジタル遺品

- 専門家ファシリテート

- 司法書士上塩入先生(相続・遺言)

- FP(老後資金シミュレーション)

- RE/MAX L-style コンサル(不動産と住み替えプラン)

ステークホルダー整理を「見える化」する

| 立場 | 主な関心 | 役割 | 事前に聞くべきこと |

|---|---|---|---|

| 本人 | 安住の地/資産継承/尊厳死 | 意思決定の主体 | 住み替え意向・医療方針・デジタル資産の在処 |

| 配偶者 | 生活環境/介護体制 | 支援者・共同決定者 | 介護意向・家計共通口座の整理 |

| 子ども | 相続分配/介護負担 | 承継者 | 持ち家の使途・学費/住宅ローンとの兼ね合い |

| 兄弟姉妹 | 実家の共有持分 | 利害調整 | 感情的しこりの有無・名義人の確認 |

| 元配偶者/連れ子 | 遺留分・養育費 | 法定相続人の可能性 | 戸籍・遺言書の確認 |

ポイント:全員を “名簿化” し、関心と連絡先を一枚のシートにまとめておく。

(RE/MAXオリジナル「ステークホルダー・マップ」を提供可能)

議題テンプレート+タイムテーブル(90 分想定)

| 時間 | 議題 | ファシリテーター | 使用ツール |

|---|---|---|---|

| 開始~10分 | オープニング・目的共有 | RE/MAX L-styleエージェント(相続対策チーム) | Agenda シート |

| 10分~30分 | 住まいと資産の棚卸し | FP & RE/MAX L-styleエージェント | 資産マップ・物件評価レポート |

| 30分~45分 | 介護・看取りの希望 | 司法書士 | 任意後見契約ひな形 |

| 45分~60分 | デジタル遺品・SNS整理 | RE/MAX L-styleエージェント× ITサポート | パスワード管理表 |

| 60分~80分 | 相続シミュレーション | FP・税理士 | 相続税試算ツール |

| 80分~終了 | 次アクション決定・まとめ | 全員 | To‑Do リスト+フォロー日設定 |

専門家ファシリテートの役割分担

| プロ | メイン役割 | 付加価値 |

|---|---|---|

| 当社パートナー司法書士 上塩入司法書士 | 遺言・任意後見・家族信託のリーガル設計 | ・相続登記のワンストップ申請 ・公正証書化で法的リスク最小化 |

| FP・税理士 | キャッシュフロー&相続税シミュレーション | ・医療・介護費インフレを織込んだ計画 ・節税保険・贈与プラン提示 |

| RE/MAX L-styleエージェント(相続対策チーム) | 不動産売却・賃貸・リースバック設計 | ・海外投資家への高値売却チャネル ・賃貸/民泊運用・住み替え実務 |

無料サポート&次アクション

- 家族会議アジェンダテンプレ(Word)

- ステークホルダー・マップ(Excel)

- LINE で「家族会議希望」と送信 → 初回 30 分オンライン相談

家族全員が“安心”と“ワクワク”を同時に得られる終活へ。

RE/MAX L-style がワンストップで並走します。お気軽にご相談ください。

終活ステップ③ “ゆとり”を生む住み替え&二地域居住

| タイプ | メリット | 当社サポート |

|---|---|---|

| 都市部マンションへ住み替え | 生活動線短縮・医療アクセス | 首都圏仲介+高齢者住宅紹介 |

| 地方/海外ロングステイ | 生活費圧縮・温暖で健康的 | 海外 RE/MAX と連携し賃貸/購入 |

| 二拠点居住+民泊併用 | 使わない期間を収益化 | 民泊運営代行・家賃保証プラン |

1. 都市部マンションへ住み替え

キーワード:バリアフリー × ワンフロア完結 × 医療アクセス

| 視点 | 詳細 |

|---|---|

| 理想ペルソナ | 60 代後半・戸建の階段が負担/週 1 で通院 |

| メリット | – エレベーター・宅配 BOX・24h ゴミ出し → 家事負荷▲ – 500m 圏に総合病院/大型商業施設 – 防犯性◎(オートロック/管理人常駐) |

| コスト比較 | 戸建維持費:固定資産税 18 万円+外壁塗装 150 万円 /10 年 マンション:管理費+修繕積立 2.2 万円/月 ⇒ 10 年換算 264 万円 → 単身〜夫婦 2 人ならトータルほぼ同等 |

| 落とし穴 | – 駐車場が機械式で使いづらい – ペット不可/細則違反罰則 – 将来の大規模修繕一時金 |

| 当社サポート | ① 戸建売却 → 手取りを頭金に ② バリアフリー×医療圏マンションを 提案 ③ 高齢者向け引越し業者・不要品処分をパック化 |

ケース例

- 70 歳代 ご夫婦:築 28 年戸建を 3,680 万円で売却 → 2LDK 中古マンション 4,180 万円購入

- 月管理費 2.3 万円だが、交通費・外食費▲で 年間支出合計▲29 万円

- 浮いた支出で「週 3 回の趣味教室に通えるようになり、生活がアクティブに!」

2. 地方/海外ロングステイ

キーワード:生活コスト▲ × 温暖気候 × セカンドホーム

2‑1 国内ロングステイ(例:沖縄県那覇市)

| 項目 | 東京 23 区 | 那覇市 | 差額 |

|---|---|---|---|

| 家賃(55㎡新耐震) | 16.5 万円 | 8.8 万円 | ▲7.7 万円 |

| 食費(夫婦2人) | 6.2 万円 | 5.0 万円 | ▲1.2 万円 |

| 合計 | 22.7 万円 | 13.8 万円 | ▲8.9 万円/月 |

2‑2 海外ロングステイ(例:マレーシア、クアラルンプール)

| 項目 | 東京 | マレーシア | 差額 |

|---|---|---|---|

| 家賃(コンド 70㎡) | 20 万円 | 7 万円 | ▲13 万円 |

| 医療保険(民間) | 1.6 万円 | 1.1 万円 | ▲0.5 万円 |

| 合計 | 21.6 万円 | 8.1 万円 | ▲13.5 万円/月 |

当社サポート

- RE/MAX マレーシア支店と連携し「MM2H ビザ」取得〜賃貸契約までもワンストップ

- 国内住居を賃貸運用 → 海外滞在費を家賃でカバー

- 為替・送金手続きもサポート

3. 二拠点居住+民泊併用

キーワード:資産活用 × 収益化 × ライフスタイル多拠点

| パターン | 収益モデル | 想定 CF |

|---|---|---|

| ① 都心マンション +地方戸建民泊 | 地方戸建を Airbnb で週末利用 30% / 貸出 70% | 平均宿泊単価1.6 万円 × 稼働率 50%=月 24 万円 管理委託 30% 後 → 月 CF 約 17 万円 |

| ② 都心賃貸 →地方持ち家 | 自宅一部をゲストルーム民泊 | 月 8〜10 万円 × 稼働率 60%=月 CF 5 万円前後 |

| ③ 海外ロングステイ中の国内家賃保証 | サブリース+民泊併用 | 固定保証 9 万円+繁忙期歩合 |

当社サポートメニュー

- 立地選定 → 届出 → 運営代行(清掃・鍵管理・多言語カスタマー)

- 家賃保証プラン:最低賃料+繁忙期インセンティブのハイブリッド契約

- 確定申告パック:民泊収益×海外所得を一括で会計処理

4. ルート比較早見表

| 指標 | 都市部住み替え | 地方/海外ステイ | 二拠点+民泊 |

|---|---|---|---|

| 初期コスト | △(買替差額) | 〇(賃貸なら低) | △〜◎(戸建購入は要資金) |

| 月次生活費 | ▲5〜10% | ▲30〜50% | 都心部分は変わらず |

| キャッシュフロー | 0/▲管理費 | 0(賃貸) | +5〜17 万円 |

| 介護アクセス | ◎ | △(地方病院格差) 〇(マレーシア私立病院) | △ |

| 資産価値上昇益 | 〇(都心) | △ | 〇(都心+観光地) |

5. 判断のポイント

- 生活コスト vs 医療アクセス

- 家族・子世帯との距離感

- 自身の健康状態と可動範囲

- 不動産の将来評価額とCF化可能性

迷ったら“試住”が正解?

例えば、90 日間の短期賃貸 or 海外ロングステイツアー

→ 体験後に本契約へ移行するプランもご用意いたします。

6. まとめ ― 住み替えは「コストダウン × 収益アップ × 自由時間」三位一体

- 都市部マンション:暮らしの効率化で“可処分時間”が増える

- 地方/海外ステイ:生活コストを圧縮し“ゆとり資金”が増える

- 二拠点+民泊:使わない期間をCF化し“収益資産”に進化

どのルートも “住まいをアップデート” することで、

終活=人生の余白を広げる投資 になります。

まずは「我が家なら?」をシミュレーションしてみませんか?

LINEで「住み替え相談」と送信 📨 → 48 時間以内に個別プランをご提案します。

終活は“縮小”ではなく“未来への投資”

- 住まいを活かしてキャッシュフロー確保

- 家族会議をプロと進めてトラブル回避

- 二拠点居住でライフスタイルをアップデート

選択肢を広げることこそ、これからの終活。

📝 無料ダウンロード

「家族会議チェックシート(PDF)」

- 相続“発生”は増加する一方、親世代は現金より「不動産」を保有

- 医療・介護費負担が平均 1,300 万円超(厚労省推計)

- 子世代は転勤・海外赴任など “多拠点化” が当たり前

👉 家は「終活の中心資産」。

手放すか活かすかで、老後の選択肢が大きく変わります。

👋 最後に

「終活」という言葉に、少しネガティブな印象を持っていた方ほど、

この記事が “未来を広げる手段” としての終活を考えるきっかけになれば幸いです。

お気軽にご相談ください。

RE/MAX L-Styleチーム一同、あなたとご家族の安心と挑戦を全力で応援します!