「住宅ローン、ほんまにそれでええんか?固定と変動、35年と定年完済。ワシの30年の経験、全部さらけ出すで」

どうも!

不動産エージェント歴30年、57歳バツイチの坂やんです。大阪でずっと住宅売ってきたけど、最近よう聞かれるのがコレや。

「ローン、変動でいきます?固定のほうがええですか?」

「35年ローンでいけるとこまでいきます?それとも定年までに完済する方が安心ですか?」

いやもう、ほんま人による!…って言ってまうと身も蓋もないけどな(笑)

でも、30年もこの仕事しとったら、いろんな家族のいろんな選択肢見てきたで。

今日はその辺、ざっくばらんに話していくわ!

目次

第1章:そもそも、今ってローンどうなってるん?

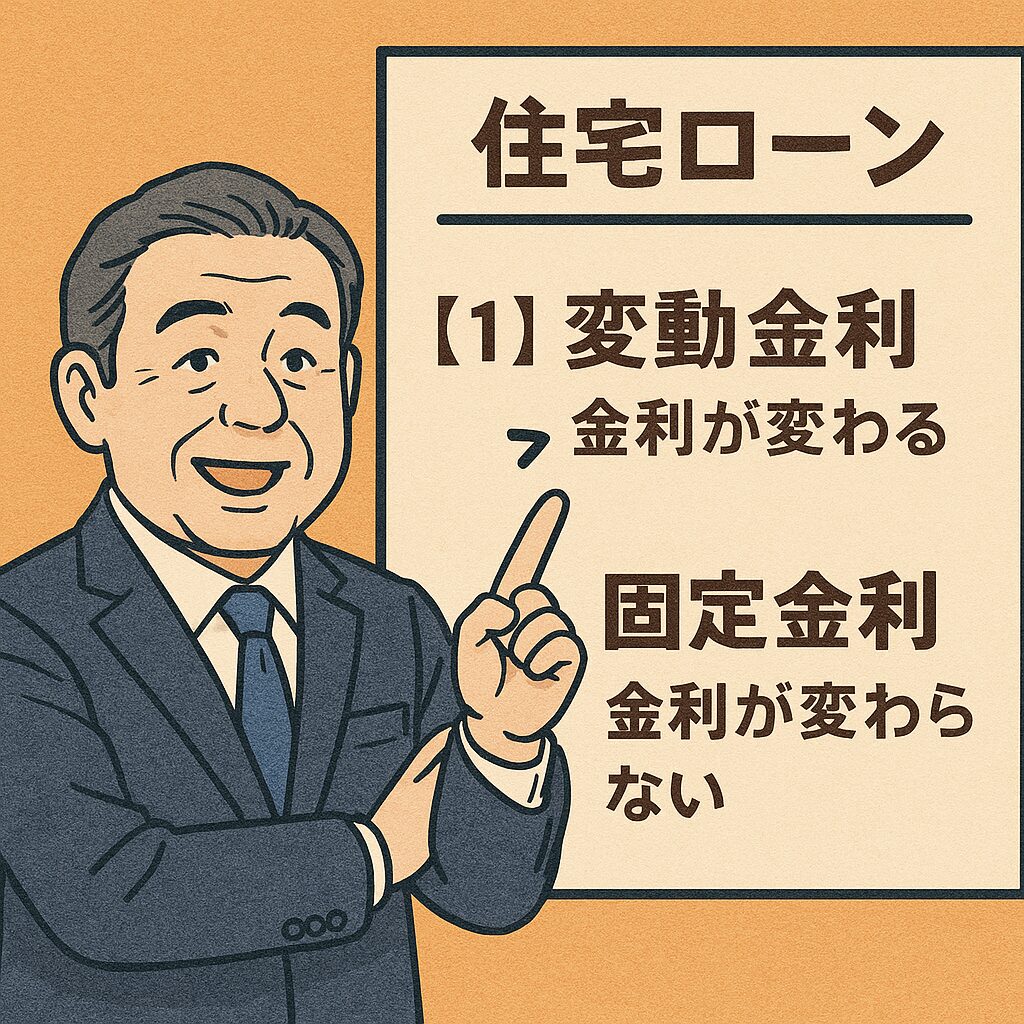

住宅ローンって言うたら、今はだいたいこの二択やな。

【1】変動金利

→ 初めはめっちゃ金利低い。ちょっとこないだまでは0.3%台とかザラ。でも将来どうなるかは“神のみぞ知る”状態や。

【2】固定金利(フラット35とか)

→ ちょっと高いけど、ずーっと変わらん。安心料として払う感じやな。

ほな、変動って危ないん?って言われるけど…

正直、ここ20年くらい金利はほぼ動いてへんねん。

せやけどな、「これから」上がるかもっていう不安がじわじわ来てるんや。

わしが若いころは金利6〜7%とかあった時代やで!

ほんま「ローン=借金地獄」やった(笑)

今は0.3〜1.5%の世界。めちゃくちゃ借りやすい。

でも、ずっとこのままやと思てたらアカン。せやから、慎重に選んでほしいんや。

ほな、この調子で第2章〜第5章まで一気に書き進めるで!

大阪のおっちゃんエージェントが、ファミリー層に向けてホンマの話をぶっちゃけるスタイルでお届けや!

第2章:変動金利って、ほんまに“お得”なん?

若い夫婦とかによぉ言われんねん。「変動の方が金利安いからお得ですよね?」って。

そらまあ、今の金利だけ見たら変動は安い。月々の支払いも少なくなるし、審査も通りやすい。

でもな、ワシはこう言う。

「お得かどうかは“今後の人生”次第やで」

例えば、今の金利が0.4%やとして、10年後に2%まで上がったらどう思う?

月々の返済額、2〜3万円は上がるで?

それが教育費やら車検やら家電の買い替えと重なったら、詰むで。

変動っていうのは、いわば“金利とギャンブルしてる”ようなもんや。

上がらんかったらラッキー、上がったら…地獄や。

しかも、金利が上がるタイミングって大体「景気が良くなって物価が上がる」時やから、

生活費全体が上がる中でローンまで増えたら、そりゃキツイで。

第3章:ローン期間、長いほうがええん?

これもようある質問や。「35年とか40年ローン、組んでも大丈夫なんですか?」って。

うん、大丈夫っちゃ大丈夫や。

銀行も貸してくれるし、月々の返済額もグッと下がる。やけどな…

「完済のタイミング、ちゃんとイメージしてる?」

って話や。

ワシが一番危惧してるのは「定年後もローンが残るパターン」や。

定年後に収入が減る or 年金だけになるのに、毎月ローン返し続ける生活。

これ、正直めっちゃしんどいで。

ワシの知り合いにもおるけど、60過ぎてコンビニでバイトしてるおっちゃん、

聞いたら「まだローン残っててなぁ…」って。

せやから、家計に余裕ある人は“定年までに完済できる期間”でローン組む方が、

精神的にも経済的にもラクやで。

第4章:ワシならこう考える「ローン選びの極意」

ここまで読んでくれた人に、ワシの本音でアドバイスするわ。

☝️① 金利は「安心料」と考えろ

→ 多少高くても、固定の方が“将来の不安”は減る。育児・教育・親の介護…この先なにがあるか分からへん。

☝️② 返済期間は「ライフプラン」とセットで決めろ

→ 「子どもが大学行く頃にローンも終わる」とか、そういう計算しときや。ローン返済と教育費が重なったら地獄や。

☝️③ 「借りられる金額」じゃなく「返せる金額」で考えろ

→ 銀行は貸してくれる。でも、“貸してくれる=返せる”やないで。

「月々あと2万円余裕あるから大丈夫」って言う人おるけど、その2万円、将来の医療費や老後資金やで?

第5章:まとめ|“安心できる家”が一番やで

せっかくマイホーム買うんやったら、「買ってからもしんどい」なんて思いたくないやろ?

家は“幸せの器”や。

そやから、無理して広い家・駅近の家を買うよりも、「将来まで安心して住める家」のほうが、何倍も価値あるで。

わしは今まで、買って幸せになった家族も、買って不幸になった家族も見てきた。

その違いは…「ローンの選び方」やったりするねん。

🧑💼 最後にひと言

もし今、ローンのことで悩んでるなら、

「ワシみたいなベテランにちょっと相談してみる」ってのもアリやで。

不動産は売るだけやない。

家族が幸せに暮らすための“人生設計”の一部やからな。

ほなみんな、相談待ってるで~