「マンションは10年で売れ」は本当か?~資産価値と管理リスクを見極める“出口”のタイミング~

目次

なぜ「10年で売れ」という声が聞こえてくるのか?

「マンションは10年で売れ」──このインパクトのある話が、不動産業界や一部のマンション所有者の間で静かな波紋を広げています。

一見、過激な主張に思えるかもしれませんが、実はこの言葉の裏には、「マンションの資産価値を守るには“出口”を見極めることが重要だ」という冷静なメッセージが込められています。

そもそも“10年”とは何の区切りか?

多くの分譲マンションは、築10年を過ぎたあたりから「資産」としての将来性に変化が生じはじめます。

最近ではこの傾向が少し崩れつつあるのですが、以前(数年前)までは以下のようなことが言われていました。

築年数と資産価値の関係を示す一般的な傾向です。

- 築5年までは新築価格に近い価値を維持

- 築6〜10年で緩やかな下落に

- 築11年以降は「管理状態」によって評価が分かれ始める

- 築20年以降は、建物よりも「立地」が価値の大半を決める

つまり、築10年は“資産価値が市場でまだ評価されやすい最後のボーダー”でもあったのです。

マンションは「一生モノ」じゃない?

かつては「終の住処」として買うのが当たり前だったマンションですが、今は“住み替えながら資産を守る”という発想も浸透しつつあります。

- 少子高齢化で買い手が減少

- 修繕費・管理費が将来的に増加

- 管理組合の担い手不足や意見の対立

- エレベーター無し・階段物件への住み続けリスク

これらの要素を総合的に見ると、

「一生住むつもり」で買っても、周囲の状況がそれを許してくれないこともあるのです。

大阪や東京の都心部では外国人購入者が圧倒的に増えました。

また、都心部のマンションでは、半数以上の買主が外国人という驚くべきデータも公表されています。

こうなると、マンション内での居住の快適さも変化していくことが予測されます。

なので、

「一生住むつもりで買ったんだけど住み替えも考えなきゃね。」

こういう気持ちの変化が起こり得るのです。

本当に10年で売るべきなのか?

もちろん、「10年経ったら必ず売れ」という話ではありません。

でも、「10年目で1回、出口戦略を検討する」ことが大切という考え方は、多くのマンション所有者にとって新鮮な視点になるはずです。

マンションを売る・売らないの判断基準は「住み心地」だけではなく、

「将来的に売りにくくなる前に、出口を作れるかどうか」という視点も必要なのです。

マンションの10年目以降に見えてくる“壁”

築10年を超えたあたりから、マンションの資産価値は徐々に「建物そのもの」よりも、「管理の質」や「将来の不安要素」によって評価が左右されるようになります。

見た目はまだまだキレイに見える築10〜15年の物件であっても、その裏では徐々に“見えない壁”が立ちはだかり始めているのです。

大規模修繕の時期が迫る

多くの分譲マンションでは、築12~15年目に第1回目の大規模修繕が実施されます。

外壁塗装、防水工事、給排水管の点検や修繕など、建物全体に関わるメンテナンスを一気に行う必要があり、費用も数千万円~1億円規模にのぼることも珍しくありません。

しかも、工事の内容や予算については、管理組合での合意形成が必須になるわけです。

ここで住民の意見が割れたり、無関心層が多すぎたりすると、大規模修繕が先送りされ、建物の劣化が加速するリスクすらあります。

というよりも、この無関心層、政治や選挙でも同様ですが、かなり多いのです。

マンションでは年1回総会が開かれますが、その参加率は数%程度にしかなりません。

投資用で購入している人が多いマンションになると、委任状だけ集まって参加者はほぼ0みたいなことも起こり得ます。

つまり、自分が知らない間に自分のマンションの資産価値が失われていっていることもあるのです。

修繕積立金の“爆上げ”が現実に

「分譲時は毎月8,000円だった修繕積立金が、10年で倍以上に増額された」

これは決して珍しい話ではなく、ごくごく一般的なケースです。

国土交通省のガイドラインでも「段階増額方式」から「均等方式」への転換が推奨されているのですが、販売促進のために新築当初だけ安く抑えられた修繕積立金のマンションが増えているのです。

販売当初“安く見せる”ために低く抑えられていた積立金が、築10年を機に現実的な水準へと是正され始めるのです。

つまり、これから先に向けて、住まいのコストが大きく跳ね上がるフェーズに突入するということなのです。

管理組合の機能不全

築年数が経つと、役員のなり手不足や無関心層の増加により、

管理組合が機能不全に陥るケースも増加しています。

- 総会が成立しない(定足数割れ)

- 決議が通らない(意見対立・棄権)

- 問題が先送りになり、結果的に住民の不満が蓄積

とくに中古で購入した“投資目的の所有者”が増えると、

「住んでないから関係ない」と言わんばかりに協力が得られないケースもあり、

資産価値が“管理の質”でジリジリと下がっていくリスクが高まっていきます。

「自分は何年後かに売るので、それまでは修繕積立金や管理費は安く抑えたい」

「老い先短いから、値上げしないでほしい」

こんな意見がちらほら出だしたら危険信号です。

高齢化と“温度差”の拡大

築10年を過ぎる頃から、住民の年齢層にも変化が現れます。

- 高齢者世帯は「現状維持」を望みがち

- 若年世帯は「快適性や将来性」を重視

この温度差により、管理や修繕に関する議論がスムーズに進まず、

“合意が取れないマンション”=敬遠される物件になってしまうことも少なくありません。

新婚世帯、子育て世代が多かった10年前、でも10年経つと子育てが落ち着いたり、こども世代が独立し夫婦のみの世帯になってきたりと、マンション内の環境が大きく変化していきます。

中古で購入した新婚世帯や子育て世代との間に、ギャップが生まれだすのです。

ペットの飼育問題についても、管理組合によって変化します。

たとえば、

「新規でペットを飼育することはできません。今届け出のあるペットにのみ飼育許可を出します」

みたいなマンションも存在します。

既存の入居者は飼育OK、これから引越ししてくる人はNG、こんな管理規則もあるのですよね。

物理的な老朽化以上に深刻なのは、「住民同士の意思疎通ができなくなること」です。

これは、資産価値を失っていく“静かな崩壊”とも言える現象です。

このように、築10年を超えると、マンションの資産価値は単なる「立地や広さ」だけでなく、

見えない管理体制・住民構成・将来計画の質に強く依存するようになります。

では、そうしたリスクが顕在化する前に、なぜ“今”が売り時なのか?

次の章で詳しく解説していきます。

実は今が「売り時」かもしれない理由

築10年を迎えるマンションにとって、

「大規模修繕前」

「修繕積立金の値上げ前」

「管理組合の意思決定が円滑なうち」

に出口戦略を考えることは非常に重要です。

では、なぜ“今”なのか?その理由は大きく分けて4つあります。

① 不動産価格が高騰している

2020年以降、日本の主要都市部を中心に不動産価格は右肩上がりのトレンドを描いています。

特に以下の要因が価格高騰を後押ししています。

- 世界的に見て超低金利(特に2023年までの金融緩和の影響)

- 円安による外国人投資家の参入

- 新築マンション価格の上昇により、中古市場にも波及

- 供給戸数の減少と都市部の人気集中

今はまさに「築10年以内の中古マンション」が、もっとも買い手が付きやすい状態なのです。

② 金利が“まだ”低水準

2025年現在、日本ではようやく緩やかな利上げが始まりつつある段階です。

とはいえ、まだまだ欧米に比べて住宅ローン金利は低く、買主側にとっては非常に有利な時期でもあります。

最近経済成長を続けるアジア諸国も例外ではありません。

銀行の預金金利が10数%という国もアジアにはたくさん存在しているのです。

それに比べて日本はまだまだ超低金利。

しかも、住宅ローンが超長期で組め、こんなに超低金利の国って他に類を見ないのです。

つまり、金利が本格的に上がる前の“駆け込み需要”が起きているタイミングなのです。

この波に乗ることができれば、より高値で売却できる可能性が高まるのです。

③ 売却益で“次のステージ”へ進める

今住んでいるマンションを売却して得た資金を使えば…

- 郊外の戸建てに住み替える

- 駅近のコンパクトマンションにダウンサイジング

- 賃貸に転じて流動性を確保

- 子どもの進学・独立に合わせた再設計

など、住まいの選択肢は一気に広がります。

特に最近は「高値で売れた今がチャンス」と考えて、

マンション→戸建てへの住み替えを希望するファミリー層が増えています。

売却した資金を頭金にして、より広い家に住み替える、しかも毎月の支払額も抑えれる、こんな一石二鳥の話が実現可能になっているのです。

④ “出口があるうちに”動いた方がいい

繰り返しになりますが、築年数が進み、管理や住環境に不安が出てきた頃には…

- 売りにくくなる

- 値下がりする

- “選ばれにくい物件”になる

という可能性が現実のものになってきます。

今はまだ、「売れる」「選ばれる」状態。

この“出口が開いているうちに動く”ことこそが、資産防衛の第一歩だと言えるでしょう。

補足:買主の目線はどこを見ている?

実は買主も「修繕積立金」「管理組合」「長期修繕計画」などをしっかりチェックしています。

私たちが住まい探しをお手伝いするお客様には、これらの項目が一番重要なのだよといつもアドバイスさせていただいています。

以下のような書類の有無が判断基準になるのです。

- 管理規約

- 修繕積立金の推移表

- 管理組合議事録

- 長期修繕計画書

つまり、管理に不安が見えるようになったマンションは、いくら立地がよくても売れにくくなるのです。

次章では、こうした背景を踏まえて、

「売る」という選択肢に加え、「どんな買い替え先があるのか?」

実際の提案や事例を交えながら考えていきましょう!

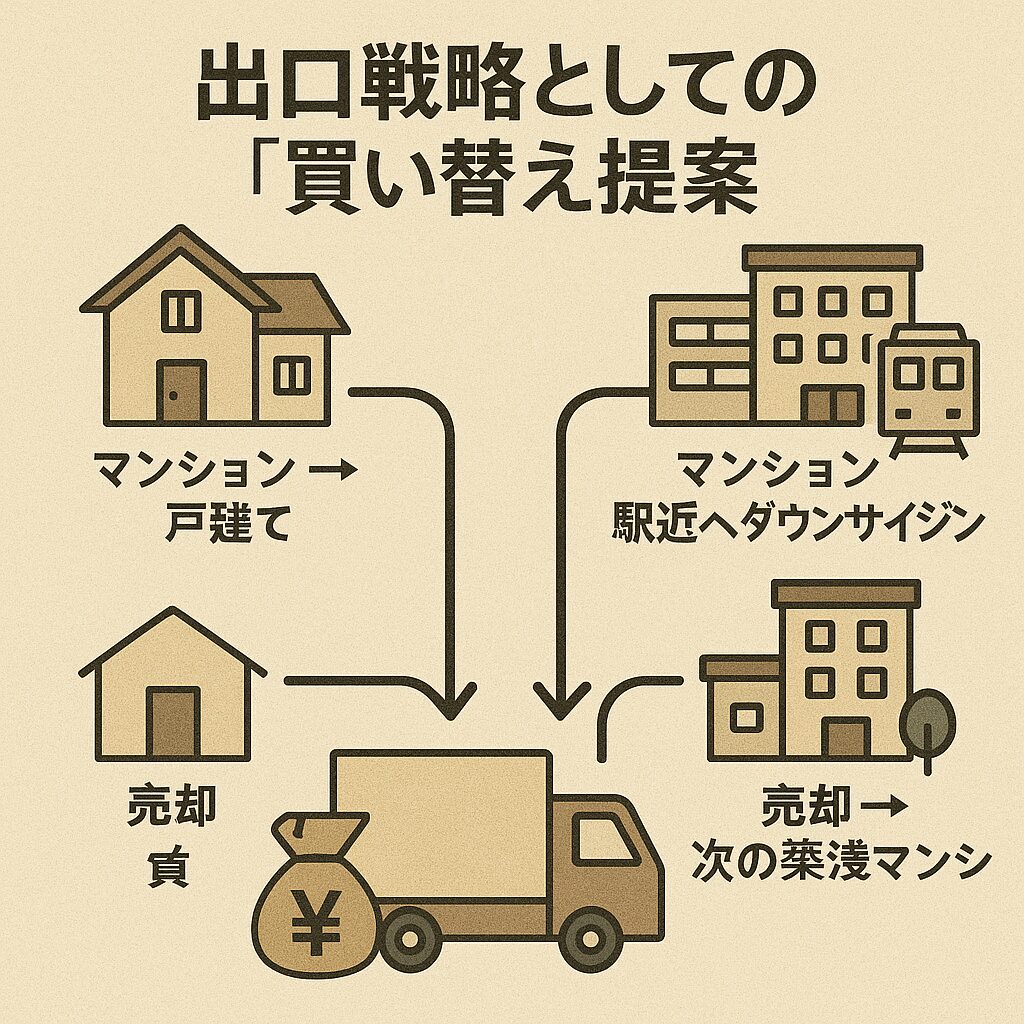

出口戦略としての「買い替え提案」

マンションを10年で売る、という考え方は「損をしないための選択肢」のひとつです。

ここでは、具体的に どのような買い替え戦略があるのか、そして なぜそれが有効なのか を見ていきます。

① 老朽化・トラブルが起きる前に“先手を打つ”

修繕積立金が大幅に値上がりしたり、管理組合の意思決定が滞る前に売却を考えることで、

「資産価値の高い状態で売れる」という最大のメリットがあります。

- 10年以内のマンションは、まだ「築浅物件」として評価が高い

- 大規模修繕前であれば、買い手にとっても将来の修繕リスクが小さい

- 内装や設備がまだ古さを感じさせない

つまり、「これから下がる前に出口を作る」という動きが賢明なのです。

「新築当初では、そろそろ大規模修繕の時期だったけど、修繕積立金の値上げ協議が不調に終わり先延ばしになった。」

「当初の予定では全部やり替える予定だったけど、予算の兼ね合いで半分は今年、数年後に残りの大規模工事を繰り越すことになった。」

こんな話が出た後では、売却に支障が出るかもしれないのです。

② 買い替え先としての“次の選択肢”

売却益や資金計画次第で、以下のようなパターンが考えられます。

- 同じエリアでグレードアップ

→ もっと広い部屋、駅近物件への住み替え。 - 郊外の戸建てへ

→ 子育て世帯で庭付き一戸建てに移るケースが多い。 - ダウンサイジング

→ 子供の独立後、駅近のコンパクトマンションに移って管理負担を減らす。 - 賃貸へシフト

→ 売却益を運用資金に回し、将来の選択肢を広げる。

この選択肢は各家庭によって個人差はある選択肢になると思います。

どの選択肢が自分にとって一番いい選択肢なのか、それはRE/MAX L-Styleのエージェント、FPさんなどの専門家などとも話し合い、時間をかけて選択するのも一手かもしれませんね。

③ 資産形成の視点でのメリット

今の高い市場価格で売る=キャピタルゲイン(売却益)を確保できる可能性があります。

例えば、3,000万円で買ったマンションが築8〜10年でも4,000〜5,000万円で売れるケースは珍しくありません。

しかも、この時点で住宅ローン残高は10年分減っているわけです。

この差額を次の物件の頭金に使えば、無理なくグレードアップも可能になります。

この差額分も不動産譲渡所得として、そのまま申告し次の購入物件でも住宅ローン控除を利用するか、不動産譲渡所得をマイホームの3,000万円特別控除を利用し、譲渡税を支払わない方がメリットがあるのか、このあたりも試算する必要が生じます。

と考えると、売却時から売却後のことまですべてトータルサポートしてもらえる業者さんに依頼することがベストと言えるのではないでしょうか?

④ 不動産は「動く人」が得をする

不動産の価格は、需要と供給、そしてタイミングによって変わります。

「今の市場で何が売れるか」を知って、早めに動く人ほど資産を守れるのです。

- 「この物件なら今の市況で売れる」

- 「価格が下がる前に動く」

- 「次の家を探す時間を確保する」

こうした 出口戦略を持つだけで、資産形成に大きな差が出ることになります。

買い替えは面倒?

買い替えは確かに手間がかかるように見えますが、そこはテクニカルな方法で切り抜けることも可能です。

一旦買いの方を先行して進める。

この場合、売却する前提(売り出していることを条件に)で購入のローンの相談に乗ってもらうことが可能です。

ただし、購入物件引き渡し〇ヶ月以内に売却を完了することなどの条件が付く場合もあります。

購入物件が決まってから、今住んでいる物件を売却することになりますので、ゆっくり・じっくり・高値で売却したい人には少々不向きな方法かもしれません。

ただ、購入・買換えしたい物件が見つからなかった場合は、今の家に何の不都合もなく住み続けることができますので、腰を据えた買換え物件探しができるのがこの方法です。

🔁「買い」→「売り」型のポイント

- 【メリット】住み替え先が決まってから安心して動ける

- 【リスク】今の家が売れるまでの“二重ローン”のプレッシャー

- 【対策】「つなぎ融資」も検討?

この方法は「今の家にまだ住める状態」で、じっくり次の理想の住まいを探したい人に向いています。

売りの方を先行して進める

まず、高値で、希望金額で、現在住んでいる物件を売りたいという方にお勧めの方法です。

希望金額で売れた場合に、売れた後購入物件を探すという方法です。

この場合、売却活動をする際に、

①引渡し猶予〇ヶ月という特約付きで契約する(決済先行)

②契約後、〇ヶ月以内に明渡しし、明渡し完了後決済取引を実施する

いずれかの方法を選択することになります。

いずれにせよ、売却が決まった際には不動産を引き渡さなければいけませんのでスケジュールがタイトになります。

買換えが面倒、たしかにそうなんです。

いずれのやり方でも、売り・買い、いずれかのスケジュールはタイトになります。

🔁「売り」→「買い」型のポイント

- 【メリット】高値で売れるチャンスを逃さず、資金計画が明確に立てられる

- 【リスク】引渡しまでに次の住まいを確保できないと“仮住まい”が必要になる可能性も

- 【対策】「引渡し猶予」を活用すれば、余裕が生まれる

この方法は、「高く売ること」を優先したい方、資産効率を最重視する方におすすめ。

不動産のプロが“間に入る意味”はここにある

買い替えは確かに面倒です。

でも、だからこそ私たち不動産のプロが存在する理由があります。

- 売却と購入のタイミングを調整

- 契約内容や特約の組み立て

- 金融機関とのローン交渉

- 仮住まい回避のためのスケジュール戦略

すべて一人で抱え込もうとせず、プロを巻き込んで、無理なく・損なく・不安なく進める道を選ぶことが、住まいと資産を守るコツなんです。

【一時的な仮住まい(賃貸)を挟む】

- 一旦今のマンションを高く売って、賃貸物件に半年〜1年仮住まい。

- 相場を見ながらじっくり次の購入先を探せる。

- 価格交渉力も高まり、納得の買い物がしやすい。

🟨 デメリット:

- 引越し2回分のコストと手間

- 仮住まい期間中の賃料負担

でも、「納得のいく住み替え」を重視する人にとっては、有効な時間稼ぎにもなるんですよね。

私が自身の住み替えの際にはこの選択肢をチョイスしました。

仮住まいのコストと、今売れる価格、購入物件をゆっくり選定する時間を重視した結果です。

この方法がベストかどうかは、お客様自身が置かれている状況によって異なります。

一人一人に合わせたアドバイス、それが私たちが存在する理由なのです。

もし今、あなたのマンションが築10年を迎えていたり、

修繕や管理の話し合いで不安を感じていたりするなら、

まずは【現時点の資産価値】と【今後の選択肢】を確認してみませんか?

私たちRE/MAXでは、無料での査定・買い替え相談を随時受け付けています。

マンションの出口戦略、プロ目線でご提案しますよ!